本周,小微盘遭遇重挫。事实上,纵观今年以来的市场走势,小微盘股已经历了多次大幅度的调整。面对屡受冲击的小微盘股,其是否可以继续押注,值得深思。

“我们不管一家公司是大盘、小盘、中盘、还是超小盘,我们不管这些东西。我们只考虑这么几点:这家公司的生意我们能不能看懂?这家公司的管理层我们喜不喜欢?这家公司的价格是否便宜?”

正如巴菲特所强调的,在投资的世界里,真正的智慧不在于追逐市场表象,而在于用理性的眼光去审视每一家公司的内在价值。

本栏目致力于成为“价值投资”的得力助手,栏目每个交易日动态追踪38家证券公司研究报告,19个一级行业研报,团队成员日均查阅500份以上的研报/机构调研纪要等内容,利用大数据算法和舆情分析系统,提炼研报和调研纪要细节里的超预期、拐点、事件催化和价值洼地。

接下来,就结合优质案例,来看看如何借力本栏目“提前挖掘超预期,捕捉下一市场风口”!

【一】年内新高!核心金矿创近15年以来产量新高 这只被忽视的“黄金股”迎来春天

5月27日17:24栏目精选“玉龙股份”公司研报并加以梳理,公司在经营战略、资产与资源储备等方面具备亮点,具体来看:

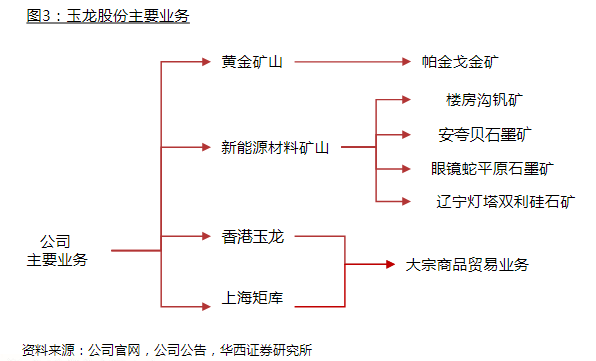

一、公司战略与业务转型

业务转型与矿山收购:玉龙股份通过收购澳洲黄金生产企业,切入黄金开采业务领域,并在后续年份完成了促进业务转型的矿山收购。

聚焦矿业,剥离非相关业务:公司计划坚定出清相关大宗贸易业务,将公司行业分类变更为采矿业-有色金属矿采选业,凸显矿业属性。

二、资产与资源储备

二、资产与资源储备

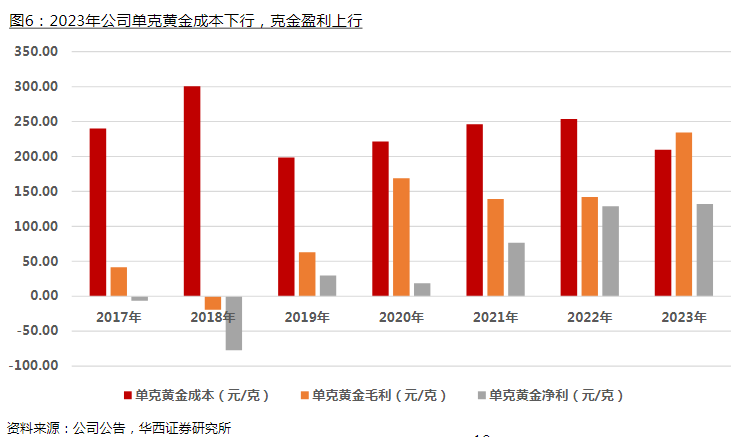

金矿板块:公司收购的帕金戈金矿经过优化管理后,产量和盈利能力再创新高。,2023年实现产金量9.15万盎司(2.85吨),创矿区近15年以来产量新高。

新能源新材料矿板块:公司在新能源新材料矿领域也有布局,包括认购澳交所上市公司催腾矿业定向增发股票和现金收购陕西山金矿业67%的股权。这些项目为公司的未来发展提供了新的增长点。

新能源新材料矿板块:公司在新能源新材料矿领域也有布局,包括认购澳交所上市公司催腾矿业定向增发股票和现金收购陕西山金矿业67%的股权。这些项目为公司的未来发展提供了新的增长点。

三、业绩预测与估值

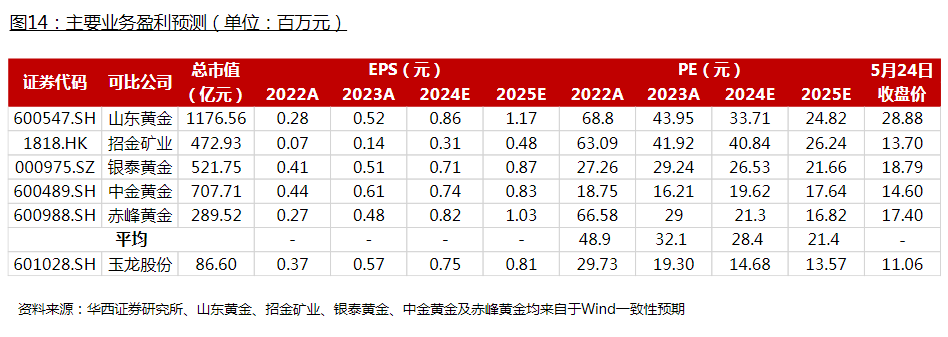

华西证券晏溶预测公司2024-2026年归母净利润分别为5.87/6.35/6.6亿元,作为黄金股,PE估值低于行业平均估值。

6月4日、6日,玉龙股份收获涨停,区间最高涨幅达30.66%。

6月4日、6日,玉龙股份收获涨停,区间最高涨幅达30.66%。

【二】6日大涨12%!航运行业景气度持续上升,看Ta前瞻挖掘“特种船运输龙头” 股价逆势拉升

【二】6日大涨12%!航运行业景气度持续上升,看Ta前瞻挖掘“特种船运输龙头” 股价逆势拉升

本周,航运股逆势走强。消息面上,6月3日,全球集装箱龙头马士基公告称上调全年业绩预期。马士基表示,由于集装箱市场需求持续强劲,以及红海危机持续造成混乱,现在也看到了港口进一步拥堵的迹象,尤其是在亚洲和中东地区,同时集装箱运费进一步上涨,预计将促进2024年下半年财务业绩的强劲增长。

基于对航运行业的深入洞察,5月30日20:39本栏目结合“船运行业景气度有望持续提升”的判断,前瞻精选“中远海特”公司研报并加以梳理:

一、公司核心竞争力与业务布局

多元化船舶类型与布局:

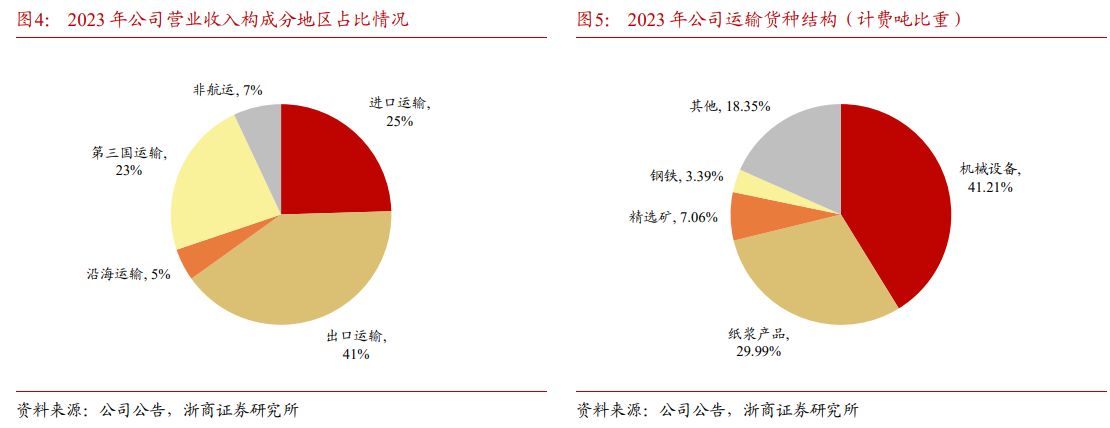

公司旗下拥有和经营性租赁的纸浆船、半潜船、多用途船、重吊船、木材船、沥青船、汽车船等各类型船舶127艘,重点布局聚焦纸浆物流、工程项目物流、汽车物流三个关键产业链的延伸拓展。

关键产业链的业务延伸:

关键产业链的业务延伸:

多用途船和重吊船:主要服务于风电设备、工程项目货和大型机械设备的运输,受益于我国工程机械出口和风电设备出口的高速增长,预期运输需求将持续增加。

纸浆船:通过创新运输方案(纸浆船+专用汽车框架运输汽车),实现了纸浆船队运输效率的显著提升,预计2025年募投项目的接入将进一步增强公司纸浆运输能力。

汽车船:通过合资公司专业化运营,汽车船业务实现了快速增长。随着新造船计划的推进,预计汽车船队规模将大幅扩大,进一步带动业务量的提升。

二、未来增长潜力

运力规模与船队年轻化:公司多用途及重吊船运力规模处于行业第一,且船型及船龄在行业中较为领先,在多用途船舶运力增长有限的背景下,有望显著受益。

合营公司汽车船业务增长:随着汽车出口需求的增加,合营公司远海汽车船公司的业务量有望实现大幅增长,进一步提升公司的盈利水平。

三、业绩预测与估值

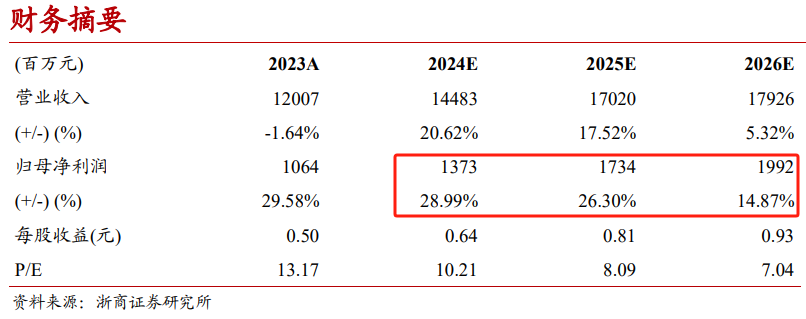

李丹预计公司2024-2026年EPS分别为0.64、0.81和0.93,对应PE分别为10.2、8.1和7.0倍,首次覆盖,给予“增持”评级。

文章发布后,中远海特在弱势行情下持续走高,区间最高涨幅达到12.70%。

文章发布后,中远海特在弱势行情下持续走高,区间最高涨幅达到12.70%。

以上为栏目近期综合表现,受限于文章篇幅,若需了解更多优质研报涉及的其它上市公司投资逻辑,请进入栏目查阅。

本栏目为内容资讯产品,并非投资建议,栏目发布的所有内容仅供参考,据此做出的任何投资决策与本公司及栏目作者无关。