《风口研报》今日导读

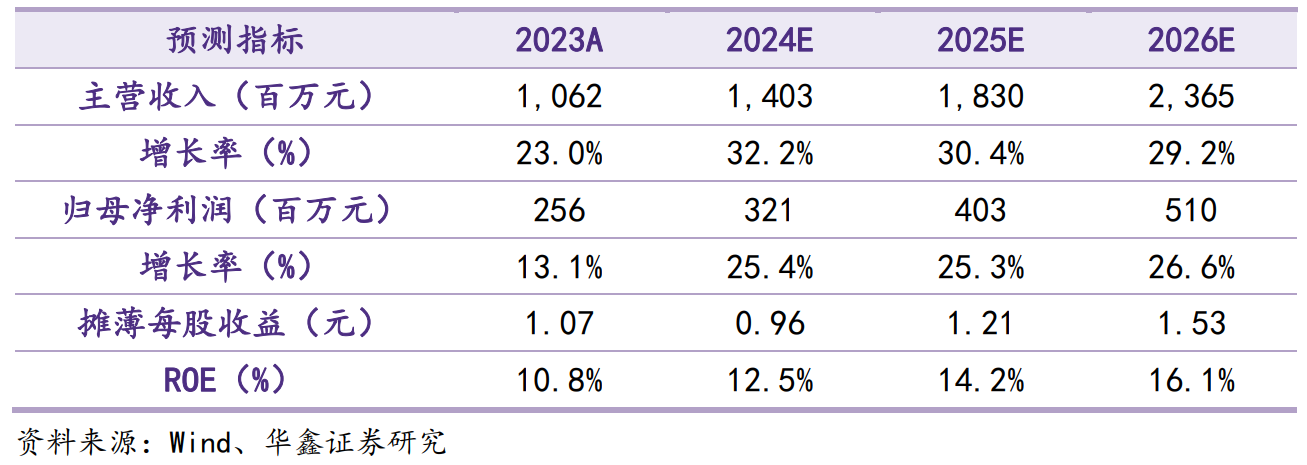

1、泽宇智能(301179):①“十四五”期间,我国电网产业投资规模有望达到6.12万亿元,智能电网所占比例也将有所提升,华鑫证券傅鸿浩看好公司致力于提高在智能电网领域的专业服务能力;②公司积极研发创新产品:在新能源发电领域,开发微电网综合能源管理平台和分布式群调群控融合终端,在输变电环节,应用AI算法和边缘智能分析网关,在配电侧,研制一二次融合设备、配网自愈系统以及400V备自投解决方案;③公司建成了江苏区域超过一半地市的电力信息化通信网络,具有较强先发优势,目前公司已经建立华东、南方、北方各大区销售事业部,2023年公司江苏省外业务占比达到48%,为公司打开新的增长空间;④傅鸿浩预测公司2024-2026年收入分别为3.21/4.03/5.10亿元,同比增长25.4%/25.3%/26.6%,对应PE为19/15/12倍;⑤风险提示:电网信息化发展不及预期。

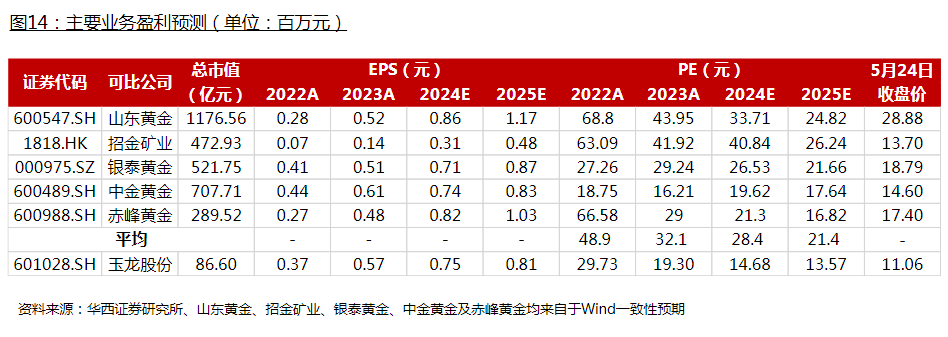

2、玉龙股份(601028):①公司先后于2022年和2023年完成两次促进业务转型的矿山收购,目前拥有一座金矿及四座新能源材料矿,拟将将公司简称申请变更为“玉龙黄金”或“玉龙矿业”,凸显矿业属性;②收购帕金戈金矿后优化管理结构,产量盈利能力再创新高,2023年实现产金量9.15万盎司(2.85吨),创矿区近15年以来产量新高;③华西证券晏溶预测公司2024-2026年归母净利润分别为5.87/6.35/6.6亿元,作为黄金股,PE估值低于行业平均估值,首次覆盖,给予玉龙股份“买入”评级;④风险提示:公司金矿产量不及预期等。

主题一

输变电AI算法+边缘智能分析网关,这家智能电网“小龙头”建成省内超过一半地市的电力信息化通信网络,同时省外业务占比达到48%打开增长新空间

随着新能源发电占比与终端电气化率逐渐提高,电力信息化成为构建新型电力系统的必经之路。

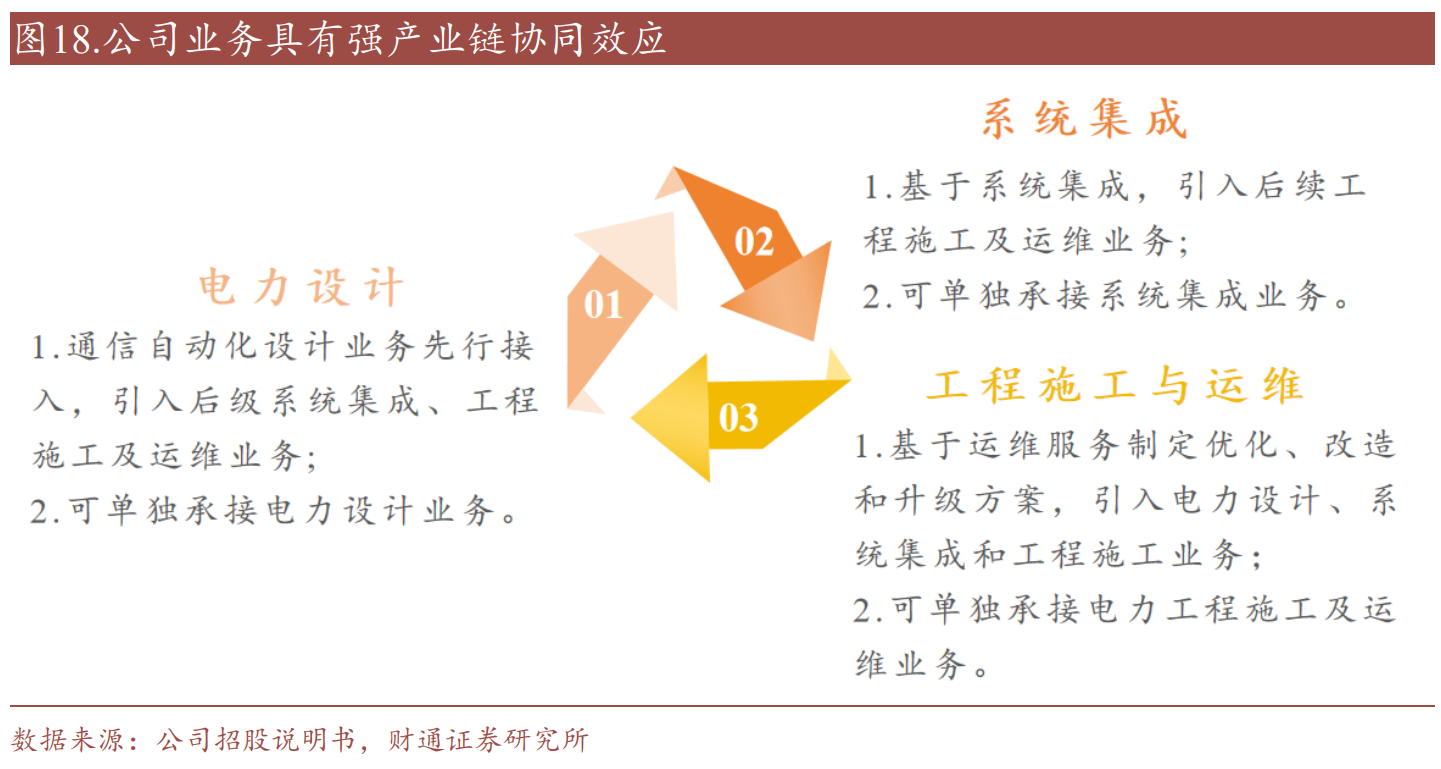

华鑫证券傅鸿浩最新覆盖泽宇智能,公司致力于提高在智能电网领域的专业服务能力,业务涵盖电力咨询设计、系统集成、工程施工到运维的全部服务。

除此之外,公司积极研发创新产品:在新能源发电领域,开发微电网综合能源管理平台和分布式群调群控融合终端;在输变电环节,应用AI算法和边缘智能分析网关;在配电侧,研制一二次融合设备、配网自愈系统以及400V备自投解决方案,公司新产品有望持续给公司带来业绩增量。

傅鸿浩预测公司2024-2026年收入分别为3.21/4.03/5.10亿元,同比增长25.4%/25.3%/26.6%,对应PE为19/15/12倍。

一、电力信息化建设方兴未艾,公司具有先发优势

2023年3月国家能源局发布《国家能源局关于加快推进能源数字化智能化发展的若干意见》重点指出推动电力行业数字技术与实体经济深度融合,赋能传统产业数字化智能化转型升级的基本要求。

“十四五”期间,我国电网产业投资规模有望达到6.12万亿元,智能电网所占比例也将有所提升。

公司自成立以来始终致力于前沿电力信息化科学技术的创新和应用,组建专业的研发团队,建成了江苏区域超过一半地市的电力信息化通信网络,具有较强先发优势。

针对省外市场,目前公司已经建立华东、南方、北方各大区销售事业部,致力将业务逐步推广至全国范围。2023年公司江苏省外业务占比达到48%,为公司打开新的增长空间。

二、一站式服务优势明显,有望形成产业链协同效应

相较于仅能提供单一服务的企业,一站式智能电网综合服务能力具备明显的综合能力优势,有利于公司充分延伸业务链条,提升客户粘性,并在这种良性业务循环中不断扩张收入。

行业中存在较多企业服务内容仅为单一设计、单一施工或设计+施工的模式,相较于该类同行业公司,公司基于自身能力同时结合客户需求,在产业链上下游布局较早,在电力设计、电力施工、电力运维的资质取得相对较为充分。

目前公司也正在大力研发变电站巡检机器人、智能光纤管理系统、地基云台气象装置、SF6 字化远程表计,有望成为公司业绩新增长点。

主题二

被市场忽略的转型黄金股,即将改名凸显矿业属性,旗下核心金矿产量创近15年以来产量新高,当前PE估值低于同业水平

资源股仍是市场的一条较强主线,华西证券晏溶最新覆盖玉龙股份,公司为黄金领域低估标的。

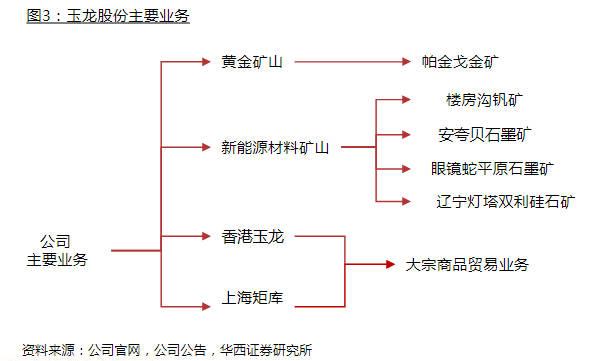

玉龙股份2020年拟通过收购澳洲黄金生产企业,以此切入黄金开采业务领域并先后于2022年和2023年完成两次促进业务转型的矿山收购。

2024年,玉龙股份将坚定出清相关大宗贸易业务,后续不再从事与矿业业务无关的大宗贸易业务。其拟将公司行业分类申请变更为采矿业-有色金属矿采选业,将公司简称申请变更为“玉龙黄金”或“玉龙矿业”,凸显矿业属性。

公司目前拥有一座金矿及四座新能源材料矿:

其中帕金戈金矿在产,楼房沟钒矿已完成了采矿项目省发改委立项核准审批、选矿项目市发改局备案审批工作。

晏溶预测公司2024-2026年归母净利润分别为5.87/6.35/6.6亿元,分别同比增长31.8%/8.2%/3.9%,对应PE分别为14.67/13.56/13.06。公司目前黄金业务贡献主要收入,作为黄金股,PE估值低于行业平均估值。综上考虑,首次覆盖,给予玉龙股份“买入”评级。

一、金矿板块:收购帕金戈金矿,优化管理结构,产量盈利能力再创新高

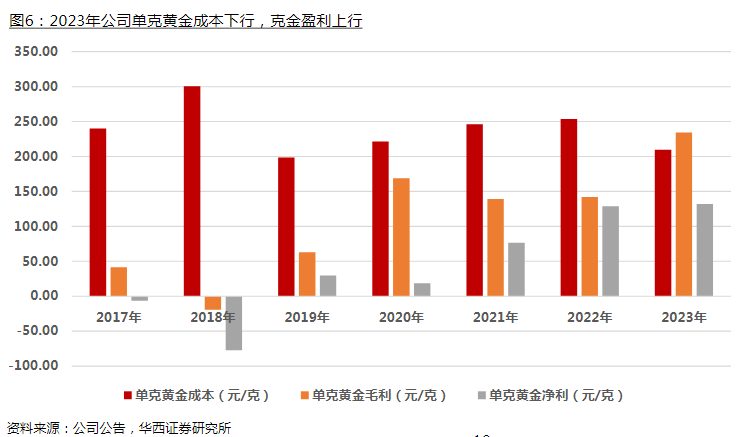

公司收购帕金戈金矿后分别从团队,设备,生产管理和系统,人员结构和岗位以及供应商等多角度进行优化,带来了克金成本的下降,从而能够更好地在金价上行期释放克金盈利。

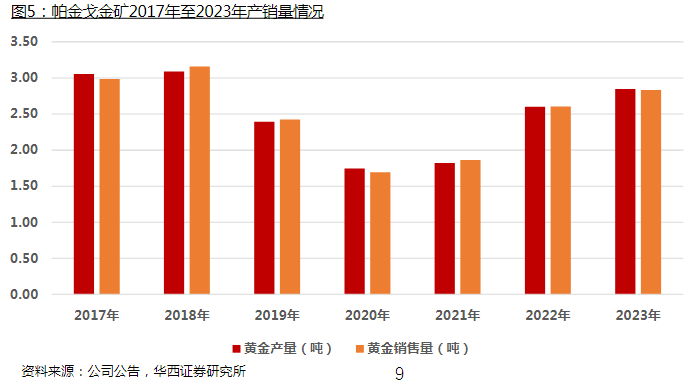

2023年,帕金戈金矿实现产金量9.15万盎司(2.85吨),创矿区近15年以来产量新高,完成三年业绩承诺的134.68%,提前一年超额完成业绩对赌目标。

二、新能源新材料矿板块:各项目进展顺利,钒矿项目发现新矿体

2023年完成认购澳交所上市公司催腾矿业定向增发股票,实现石墨矿产业布局,持股比例为11.44%;同时现金收购陕西山金矿业67%的股权,取得楼房沟钒矿项目采矿权。

房沟钒矿项目发现新矿,金属资源总量增长30.33%。