×

上期《科创板出海系列研究》系列第一篇中我们对科创板出海公司有一个总量层面的分析,同时列举了光伏与消费电子两个行业。本文作为出海系列第二篇,进一步聚焦公司层面,从科沃斯与石头科技两家公司市值变迁切入,探寻背后的推动因素。

上期《科创板出海系列研究》系列第一篇中我们对科创板出海公司有一个总量层面的分析,同时列举了光伏与消费电子两个行业。本文作为出海系列第二篇,进一步聚焦公司层面,从科沃斯与石头科技两家公司市值变迁切入,探寻背后的推动因素。

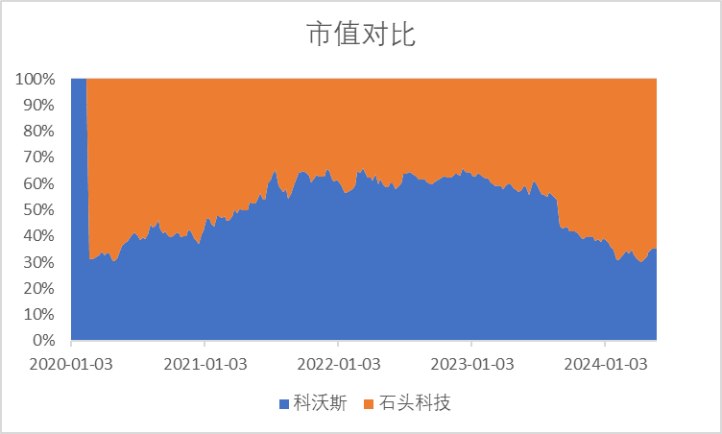

一、市值对比:

上图是两家公司的市值对比,可见两者之前的强弱关系经过几轮反复。首先是2020Q2至2023Q1科沃斯一路占优,其市值一度接近于石头科技的200%。然后是2023Q1至今,石头科技市值反过来几乎2倍于科沃斯。

当然,市值的变迁只是表象,并不能说明一切。而本文真正想探究的是市值变迁背后的因素。换言之,同样是扫地机器人的两家A股公司,为什么市值会出现如此大的差别?

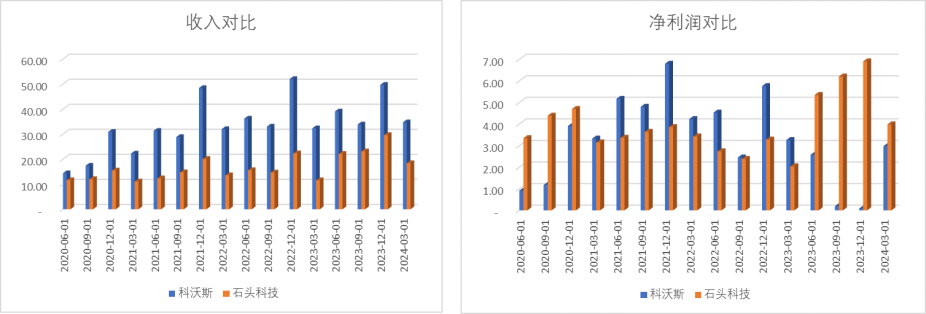

二、整体业绩对比:

上两图分别是两家公司的收入对比与净利润对比(季度),可见科沃斯的收入始终占优,即使2024Q1依然要比石头科技高出近90%。但右图显示2023Q2以来石头科技的净利润大幅高于科沃斯。市场给与两家公司市值定位的巨大差异背后,显然是业绩主导。

分析到这里,可能很多投资者与我一样会很好奇,科沃斯2023Q2以来,业绩为什么下降这么多,到底去哪里了?

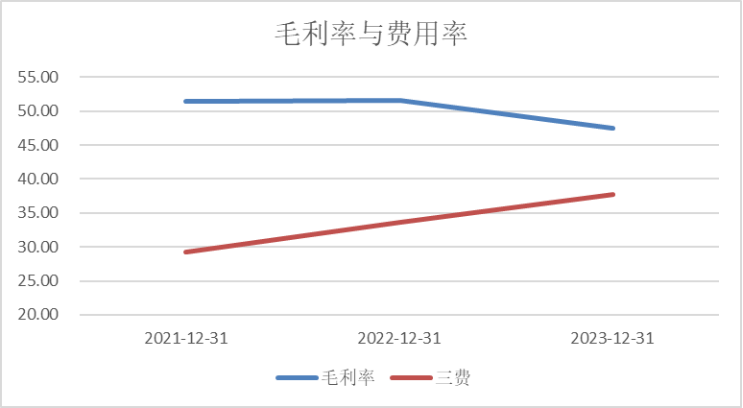

上图是两家公司毛利率与三费占收入%的对比,可见2020-2023这三年间,科沃斯的毛利率在下降,而三费占比在提升,显然这是业绩“消失”的主因。(三费的进一步拆分留到下文)

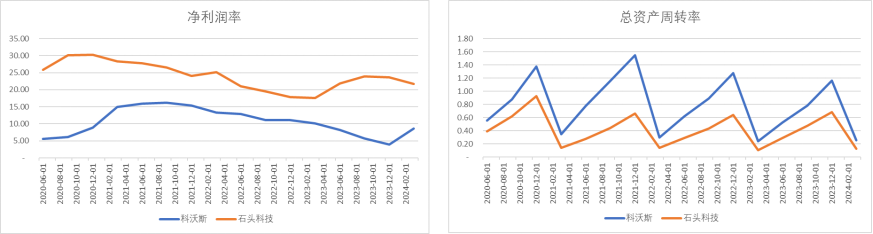

进一步地,上两图是两家公司净利润率与总资产周转率的对比,显然科沃斯的周转高于石头科技(这与前者收入整体占优一致),其次,科沃斯的盈利水平(净利润率)显著低于石头科技。

可能有的投资者会问道,这些指标有什么用?通常分析公司时,财务数据异常的背后,必然是盈利模式的差异。数据异常可以作为一个很好的切入点,并不是目的。下文会进一步谈到业务结构。

三、业务结构:

上文提到了两家公司简单的业绩对比,以及ROE因子中的净利润率与总资产周转率,一定程度上挖掘了两家公司差异的深层次原因。但客观讲,这些并不足以揭示差异的根源,以及对未来做出一些预判。

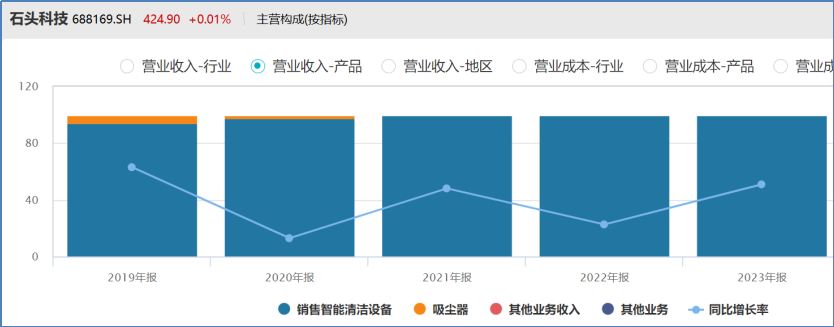

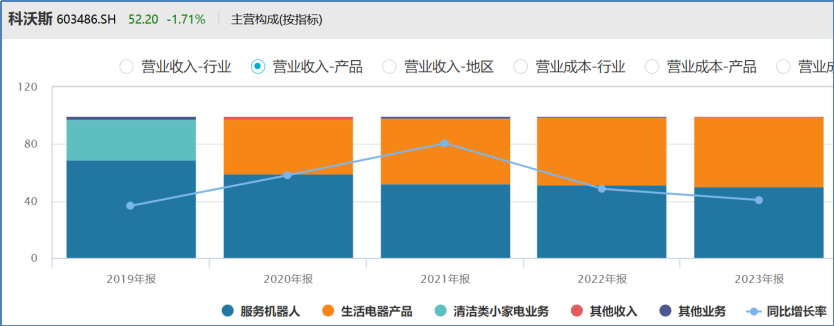

上两图可见,两家公司虽然都是扫地机器人龙头,但收入结构差异巨大:石头科技绝大部分依然聚焦清洁机器人,但科沃斯近年来接近50%的收入来自于生活电器产品。

至于说,两家公司业绩差异的根源是否在产品结构,到这里还不能下结论,继续看分产品毛利率:

如果按照分产品线来看,两家公司扫地机器人的毛利率存在一定差异:2021年以来,科沃斯的毛利率在下降(49.77%到42.69%),而石头科技的毛利率在提升(48.11%到55.32%)。

两家同行业公司同产品毛利率发生背离,无外乎议价能力、产品定位等方面。经过查询,科沃斯的定价策略较为广泛,从2500元到6000元不等,覆盖了从性价比较高的中端机型到高端旗舰机型。而石头科技的定价策略倾向于中高端市场,其产品价格相对较高。例如,石头科技推出的S8 MaxV Ultra定价为$1799.99,显示出其在海外市场的高端定位。

上面三张图是同时截取自京东官网,可见3999元挡产品,石头科技销量远高于科沃斯,而后者在这个档位的产品使用了“广告”,似乎暗示着科沃斯在高端产品上的乏力。同时,科沃斯的主力产品在1399元,销量高于石头科技。

四、海外业务:

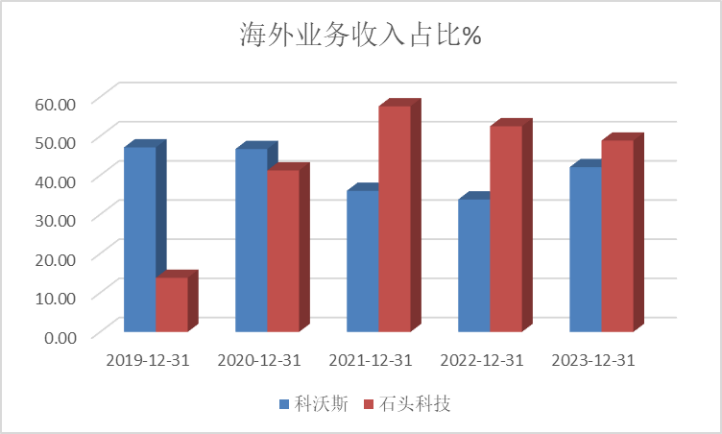

进一步地,再看一下海外业务:

首先是海外业务占比,可见两家公司在海外业务占比上存在接近十个点的差异:石头科技略高于科沃斯,但总体而言两家都在40-50%区间,显然总量层面不是业绩差异的核心因素。

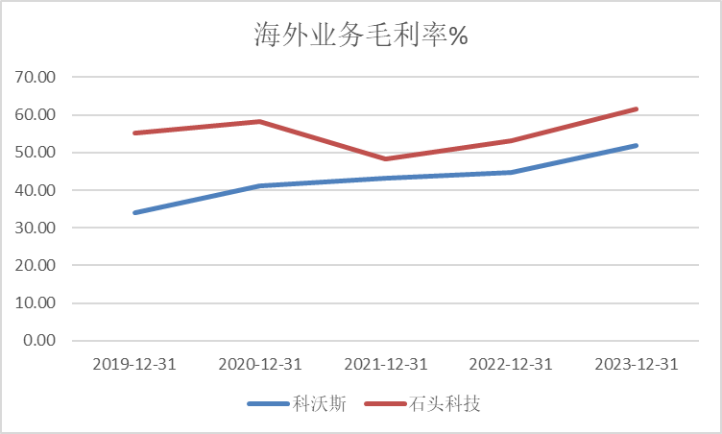

上图是两家公司海外业务的盈利能力,可见近年来两家公司的海外部分毛利率都在提升,但石头科技明显优于科沃斯。

五、渠道:

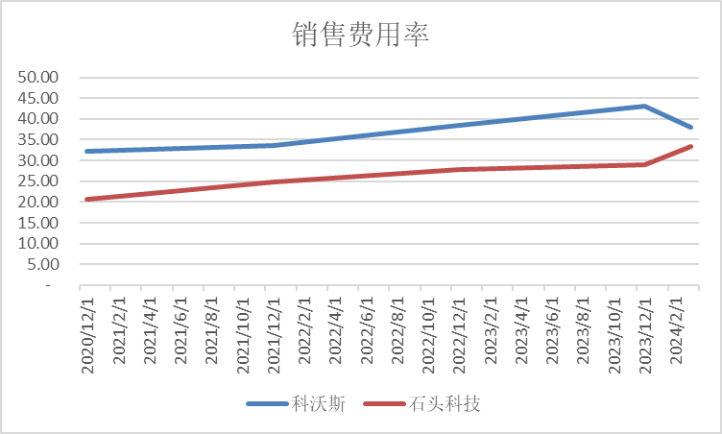

上文分析了很多,但似乎依旧没有找到业绩差异的根源,这里进一步分析渠道。通常而言,衡量渠道管理的指标有很多,销售费用率是其中一个视角:

上图可见,两家公司销售费用率存在不小的差异:2020-2023年,石头科技的销售费用率基本要低于科沃斯10%左右,虽然在2024Q1有所收窄。本文在刚看到这个数据时也有些惊讶,因为通常而言,收入更高的公司在销售费用方面先天有优势。

比如A公司10亿收入,B公司1亿收入,那么同样维持1000万销售费用,对A来说只有1%,对B而言却要10%。但收入更高的科沃斯却维持着更高的销售费用率。也就是说,拥有更高收入的科沃斯非但没有发挥出应有的规模优势,反而呈现出“规模劣势”。

根据公开资料显示,石头科技早期作为小米生态链的一部分,享受了小米的品牌效应,这可能减少了石头科技在品牌宣传上的投入。而米家品牌产品主要通过小米渠道销售,并采用分成模式。

同时,科沃斯拥有更广泛的产品线,涵盖服务机器人和智能生活电器,可能需要更多的营销资源来支持不同产品的销售。

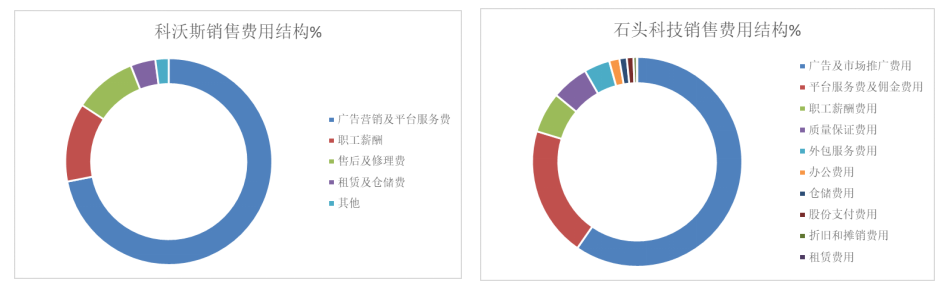

上两图是两家公司2023年报中销售费用的结构对比,可见科沃斯的广告费占比达72%,相比石头科技只有60%。结合上文提到,石头科技的产品定价更高、毛利率更高,可见两家公司的品牌力确实存在客观差距,消费者认可度越高的品牌不需要过高的品牌投入。

进一步地,看一下员工:

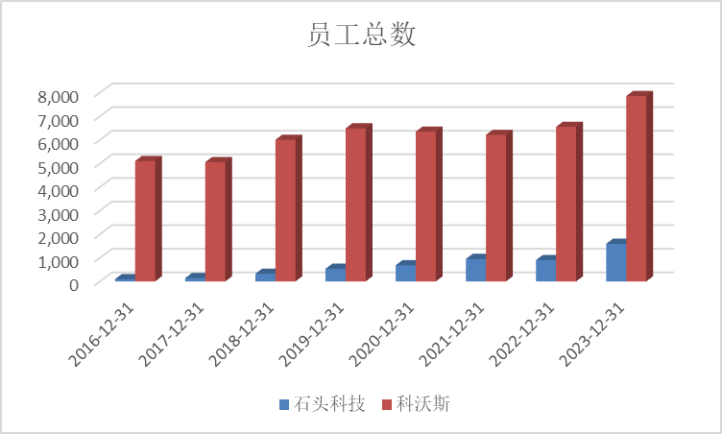

上图是两家公司的员工人数,可见科沃斯的销售费用率过高的根源在于人员远高于石头科技。其背后应该是自建渠道与共享渠道的差异,也就是说科沃斯运营着更为庞大的销售团队,自然会承担更高的费用。

六、小结:

通过本文分析,基本可以理清脉络:两家公司市值变迁背后是由业绩差异推动。而业绩差异的背后,是产品结构、产品定价、渠道模式等多方面因素共同作用的结果

本文尝试从多个角度切入,以客观数据为依据进行分析,力求中立。同时,也有必要提醒投资者,同行业间公司强弱对比并不是一成不变的。当下是正面影响的因子,有可能下个周期会成为负面因子,判断公司价值需要长期的研究与跟踪。