×

随着A股出海概念的火热,一大批相关公司创出阶段/历史新高,投资者关注度极高。本文作为《科创板出海系列研究》的第一篇, 对科创板出海公司的业绩增速(横向、纵向)、行业分布等方面进行分析。

随着A股出海概念的火热,一大批相关公司创出阶段/历史新高,投资者关注度极高。本文作为《科创板出海系列研究》的第一篇, 对科创板出海公司的业绩增速(横向、纵向)、行业分布等方面进行分析,并对光伏设备与消费电子两个行业稍加展开,以期给到投资者更多参考。

一、总量层面:

客观地说,要精确统计所有科创板公司的海外收入并不容易,有些公司财报附注分地区收入中,海外占第一或第二,有些公司海外收入归在其他类。因此,本文采用样本统计:即选取海外收入占营业收入比重第一位的公司。经统计,2023年报符合条件的科创板公司共有58家,占总体比重10%。

上图是2021-2023年,同样筛选条件下的科创板公司,其地区分类中排第一的海外收入加总对比,可见2022年变化可以忽略不计,2023年超过10%的增长。相比科创板总体收入从2022年的1.33万亿增长到2023年的1.40万亿,出海收入增速显然高于科创板整体增速。

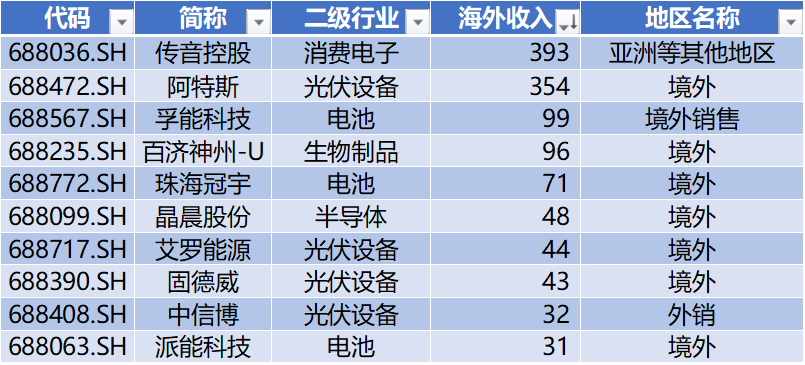

上表是符合条件的58家科创板公司,财报附注中,主营业务收入地区划分,占比第一为海外收入为标签,该部分降序排列,选取前10名的公司,分别为:传音控股、阿特斯、孚能科技、百济神州-U、珠海冠宇、晶晨股份、艾罗能源、固德威、中信博、派能科技。

二、业绩增速:

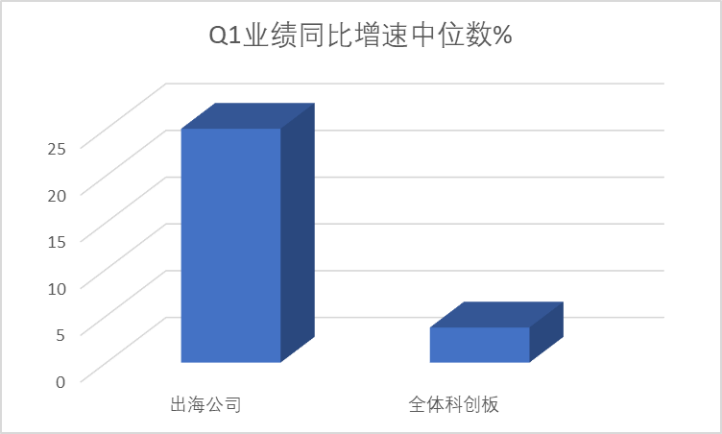

本文在前期《科创板一季报盘点》中有所提及,关于科创板出海公司Q1业绩同比增速中位数远超科创板整体:

上图是全体科创板公司Q1与出海业务公司业绩同比增速%的对比,可见出海公司业绩增速(>25%)中枢显著高于整体科创板(4%)。

三、行业分布:

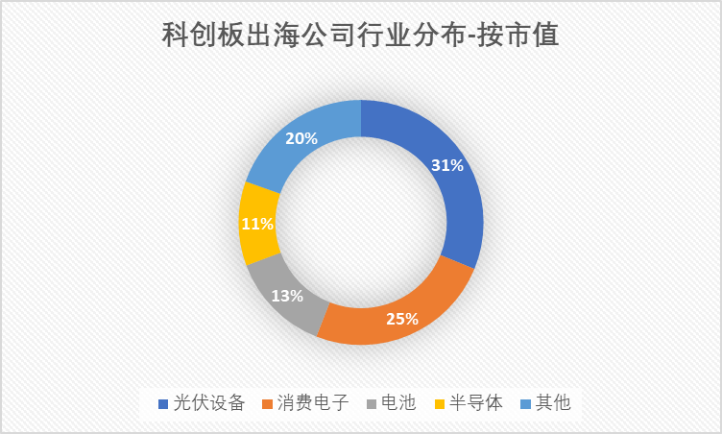

上文提到了科创板出海的公司样本,这里进一步看一下其行业分布(按市值):

上图可见,科创板出海公司的行业分布(按市值),光伏设备排名第一,消费电子其次,电池排第三。

很显然,科创板出海公司行业分布非常集中,前两个行业(光伏+消费电子)占比已超56%,因此这两个行业也将会是本文重点展开的对象。

四、光伏行业:

上表是科创板出海公司中,属于光伏设备行业共有6家公司,可见其2024Q1业绩同比增速显著低于出海公司整体。这一反差引起了本文的思考,最有可能的解释还是整个行业产能过剩,国内国外都在内卷。

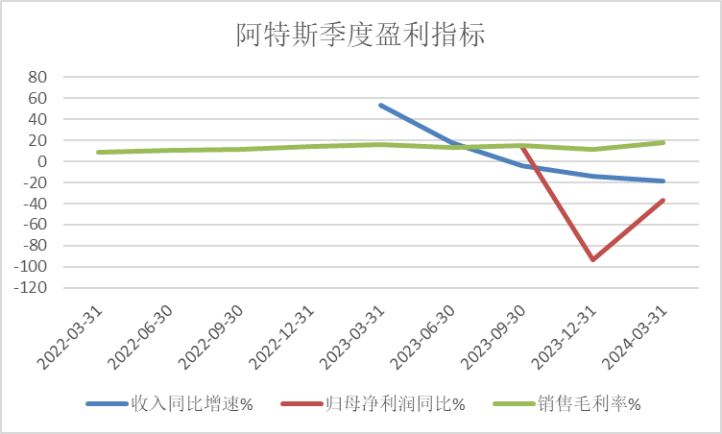

猜想归猜想,还是要有实际数据支撑,这里以阿特斯为例:

上图是阿特斯的季度业绩数据,可见2024Q1公司整体毛利率还在提升,但归母净利润增速%-39%,最重要的原因是收入在下降,而收入下降的背后是产品单价的下降。

上文阿特斯是组件公司,我们再看一下逆变器的固德威:

上图(已剔除异常值)可以看到,与阿特斯类似的情况,即毛利率相对稳定,2024Q1甚至还环比2023Q4略有上升,但净利润增速下降较多,直接因素是收入(产品单价)在下降。

背后的原因众多,本文觉得可能有几点:1)海外竞争加剧,单价下降;2)销量不达预期,行业库存较高,延续到了2024Q1;3)产能利用率下降,其2023年逆变器产能利用率为60.95%,较之前几年有所下降。

从光伏的情况来看,显然与前文科创板出海公司优于科创板整体的统计结果相悖,说明具体行业需要具体分析,“出海”这个标签不代表业绩必然高增长。

五、消费电子:

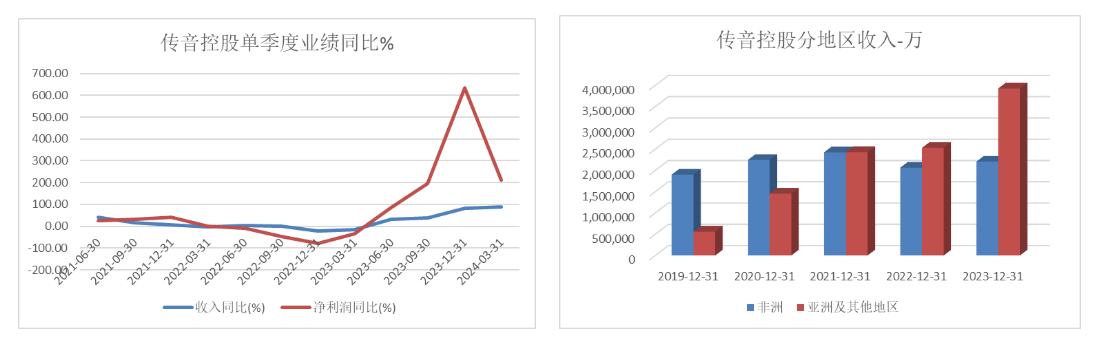

说到消费电子行业,其实就是指传音控股。

上左图是传音控股2021Q2以来的业绩同比增速,可见收入稳步提升,净利润增速高点在2023Q4,在2024Q1增速环比有所下降,但相比2023年同期还是增长很多。

右图是分地区收入,可见非洲地区收入在2021年见顶后,2022-2024主要的增长更多来自于亚洲(中国境外)地区。

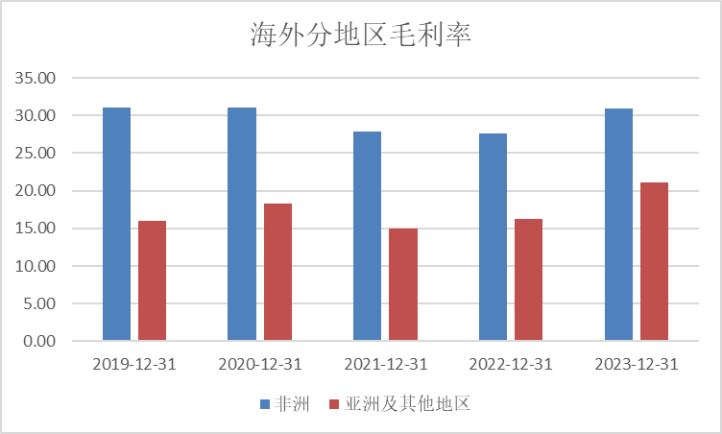

进一步地,上图是传音控股分地区毛利率,可见非洲地区高点在2020年,亚洲地区毛利率近2年稳步提升。客观地说,传音的手机产品本地化+价格优势,是能够打开亚非地区的秘诀。但这些优势造就的护城河并不足够牢靠,地缘政治、潜在竞争者、高存货都有可能对业绩带来影响。

六、小结:

本文作为科创板出海系列研究的第一篇,采用了样本统计,对科创板收入地区分类中,第一名为海外的公司进行统计分析(58家),包括整体业绩增速中位数、行业分布,继而对占比最大的两个行业:光伏与消费电子进行展开。

经过本文的分析,很显然科创板出海公司这个群体业绩优于科创板整体,但也发现“出海”并不是一个包治百病的药方,有的行业国内卷到海外,比如光伏。

因此,投资者应理性看待科创板出海概念,具体分析公司的业务前景、盈利模式、竞争优势等多方面因素,继而做出最合理的投资决策。