①两家A股公司赴港二次上市,哪些看点值得关注?

②SaaS服务商多点数智递表,公司近三年业绩如何?

财联社4月23日讯(编辑 冯轶)4月22日,全品文教控股有限公司向港交所主板提交上市申请,中信建投国际为其保荐人。

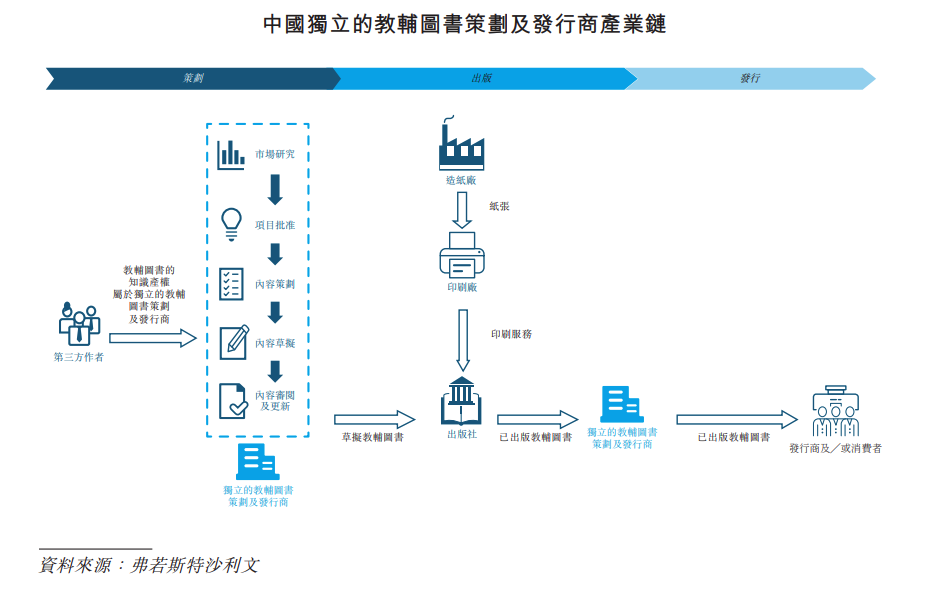

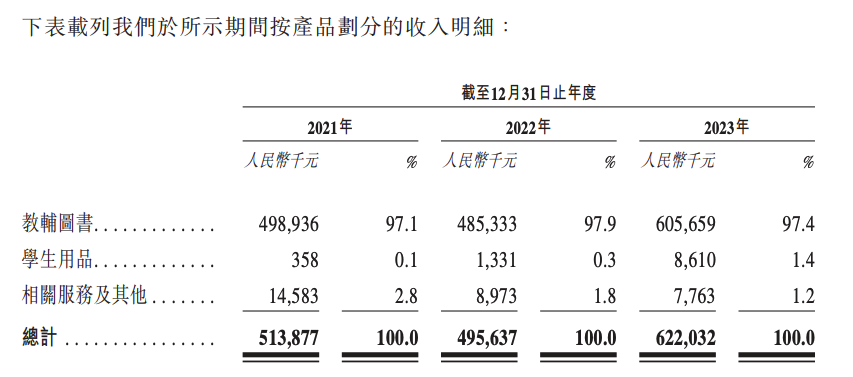

据招股书,全品文教是中国独立教辅图书策划及发行商,致力于制作并提供优质的教辅图书、学生用品及相关服务。

弗若斯特沙利文的资料显示,按2022年码洋计,全品文教是中国第五大独立的教辅图书策划及发行商,拥有5.7%的市场份额。

同时,公司也是中国第三大义务教育阶段独立的教辅图书策划及发行商,拥有7.7%的市场份额。

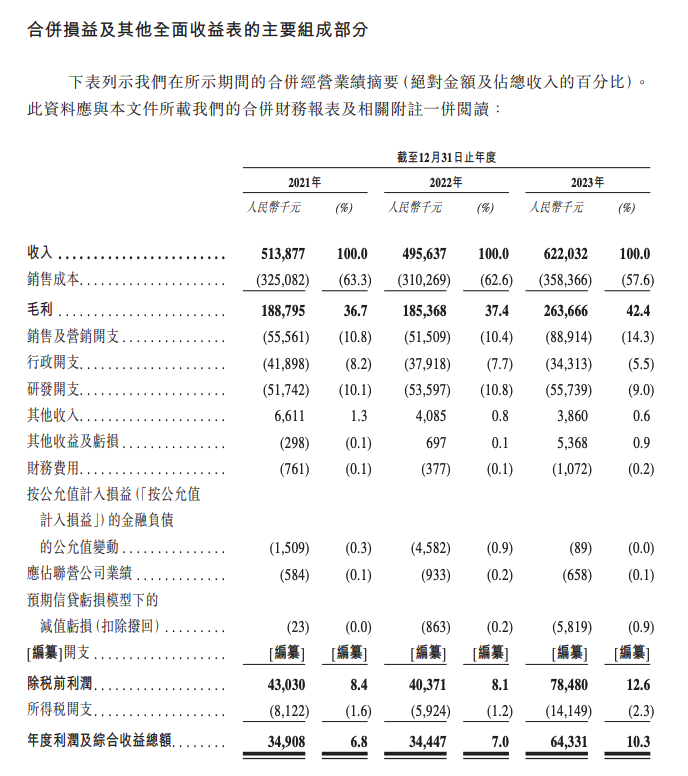

财报显示,2021-2023财年,全品文教实现收入分别约为5.14亿元、4.96亿元、6.22亿元。同期,公司年度利润及综合收益总额分别约为3490.8万元、3444.7万元、6433.1万元。

全品文教方面透露,本次融资将主要用于优化丰富产品及服务供应、推广品牌和加强经销网络、提升技术水平、寻找潜在的收购和投资机会等。

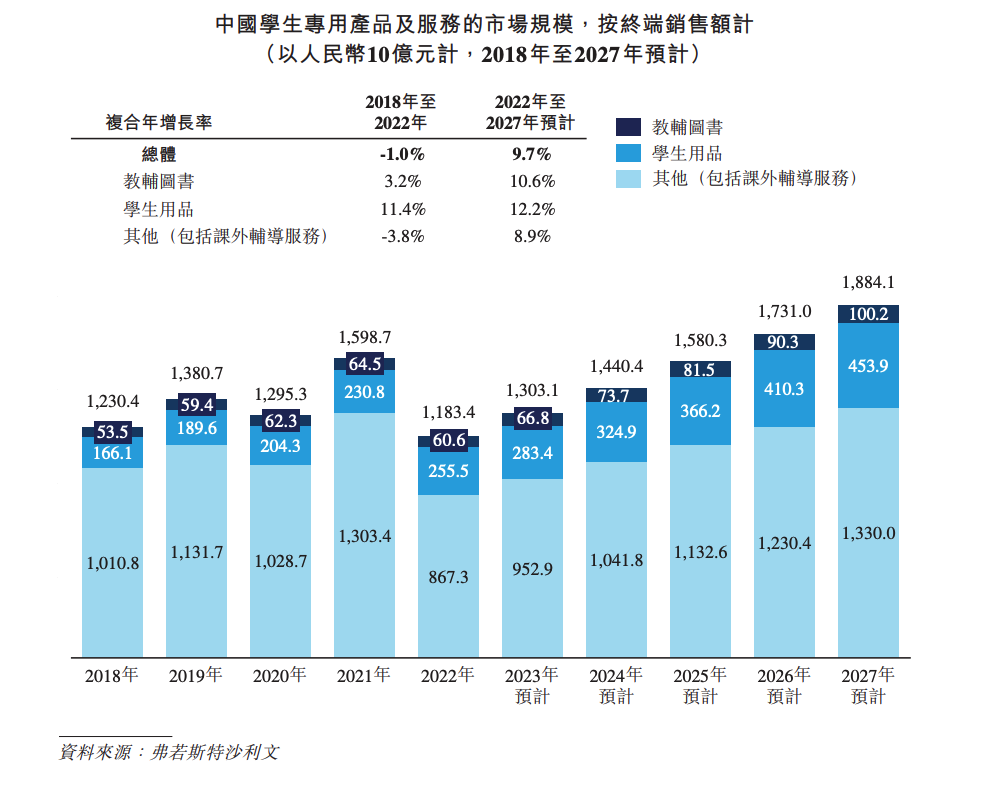

行业层面,受政策影响,2022年,课外辅导活动市场规模下降,令2022年的学生专用产品及服务市场规模较2021年有所下降。

同时,中国学生教辅图书市场竞争激烈,竞争格局相对分散。由中国独立策划及发行商所贡献的教辅图书市场的市场规模从2018年的人民币359亿元增长至2022年的人民币436亿元,2018年至2022年的复合年增长率为4.9%,并预计将于2027年达到人民币782亿元,2022年至2027年的复合年增长率为12.4%。

公司业务层面,尽管全品文教在招股书中披露,公司成功引领出一系列多样化的学生用品业务,2021年至2023年按复合年增长率390.4%增长,开辟了第二增长曲线。

但截至2023年,教辅图书业务的收入占比仍然高达97.4%,学生用品业务的收入规模也仅有861万元。

可以看出教辅图书仍是全品文教的核心产品。2021-2023年,教辅图书业务的毛利率为36.1%、37.1%及42.0%。

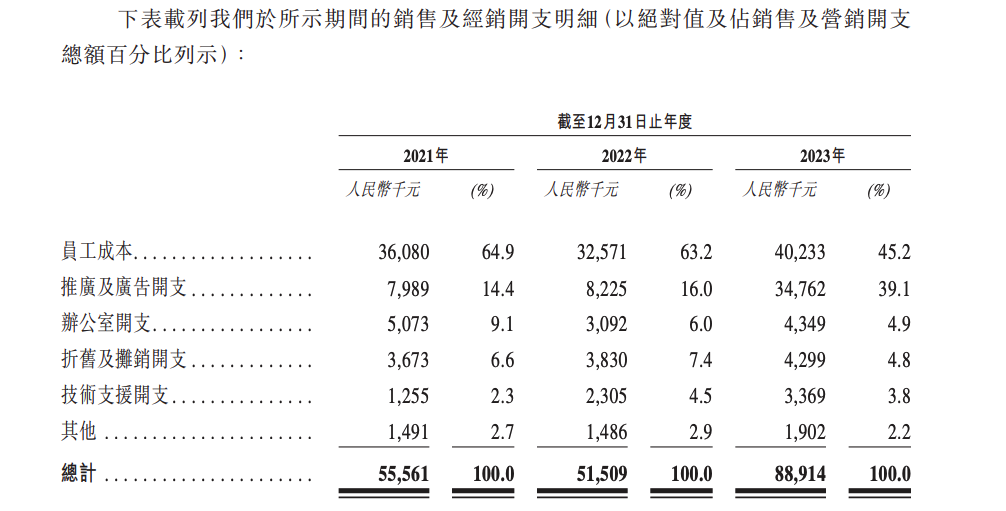

较为值得注意的是,2021-2023年,全品文教的销售费用大幅增长,由2021年的5556.1万元增至2023年的8891.4万元,增幅超60%。

然而销售支出的大幅增加并未带来与之匹配的收入增长,2021-2023年公司营收规模仅增长了约21%。

此外,招股书显示,于2023年12月31日,公司的销售网络覆盖全国31个省级行政区,已与982家经销商合作。于2021年、2022年和2023年,公司经销网络的收入分别占其总收入的93.1%、93.7%及90.3%。

综合来看,公司覆盖全国的销售网络,在扩张期也面临效率的问题。

全品文教也提示称,公司业务及经营业绩受季节性影响,主要受学校学期因素影响,公司销售、营运资金及经营现金流量等经营各方面都存在季节性波动。

另一方面,公司业务不仅面临激烈的竞争,核心教辅图书业务还需要与第三方出版社合作,相关合作和市场份额的变化,以及政策监管的影响都是公司业务面临的重大风险因素。