①5月16日,再融资保隆科技成功通过审议,智明达因主动撤回终止审核;

②从2023年8月27日到目前为止,仅56家企业申报再融资业务,撤否数翻倍已达90家,体现出六个特点;

③2024年内,已有3家券商再融资终止审核,券商再融资需聚焦主业。

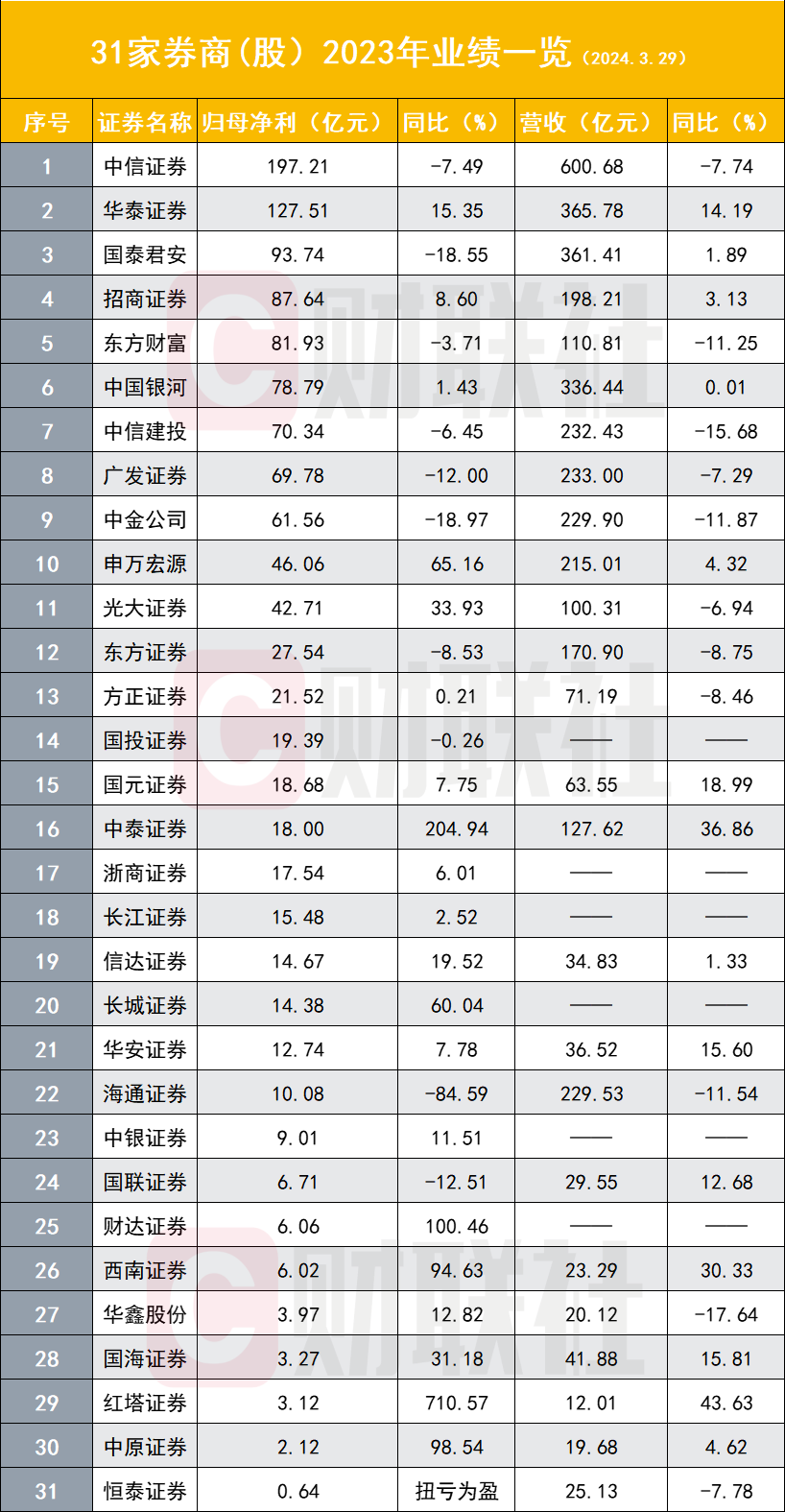

财联社3月30日讯(记者高艳云)券商业绩的面纱正在逐步打开。截至3月29日,已有25家A股券商股或上市主体以及1家港股券商恒泰证券披露年报,叠加此前已披露准确净利数据的券商股,总计有31家主体披露业绩,其中头部券商已悉数披露,行业整体表现已较为清晰。

31家券商中21家券商净利增速为正,2023年归母净利排名前十券商依次是中信证券(197.21亿元)、华泰证券(127.51亿元)、国泰君安(93.74亿元)、招商证券(87.64亿元)、东方财富(81.93亿元)、中国银河(78.79亿元)、中信建投(70.34亿元)、广发证券(69.78亿元)、中金公司(61.56亿元)、申万宏源(46.06亿元)。

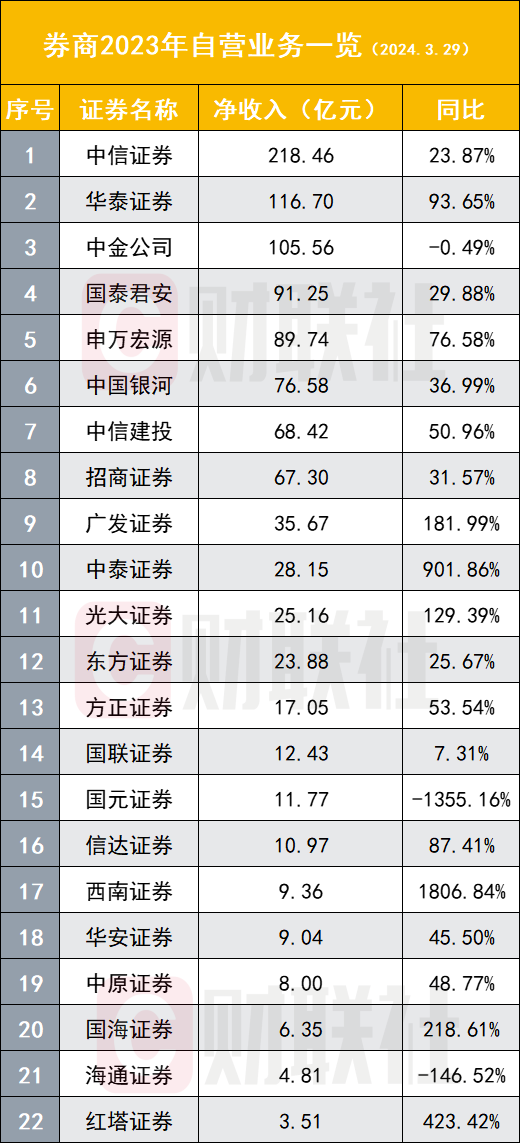

自营业务依然是券商业绩的关键“胜负手”,占比86.36%券商增速为正,多家头部券商自营业务高增长,包括华泰证券(93.65%)、申万宏源(76.58%)、中信建投(50.96%)、广发证券(181.99%)等。

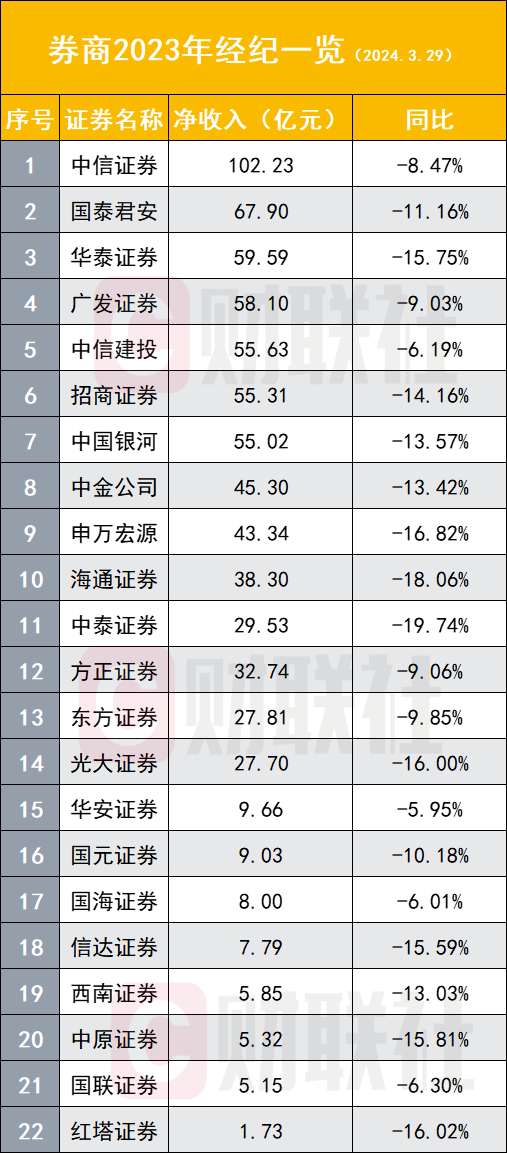

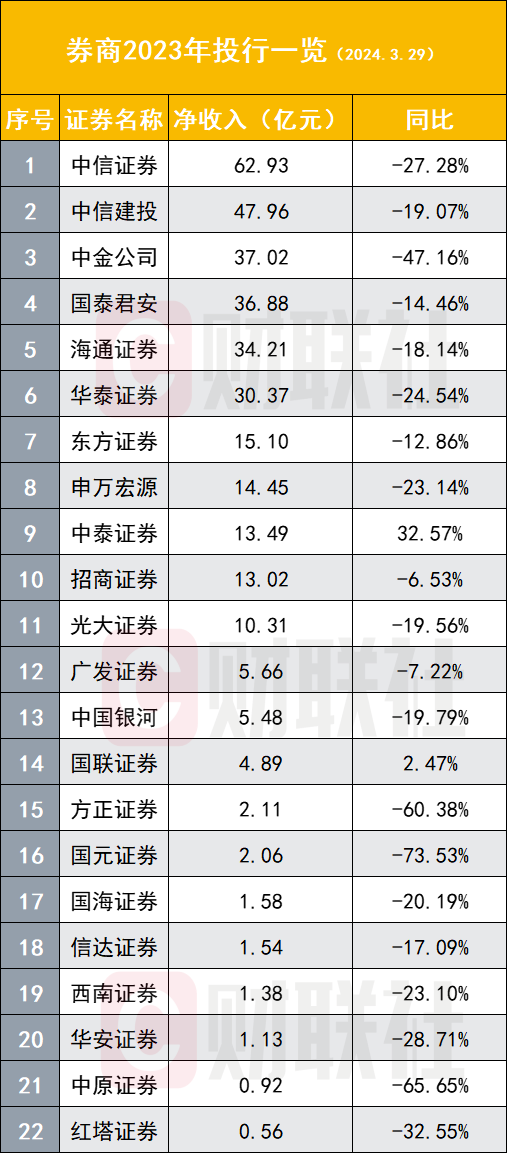

经纪、投行、资管沦为“其他”,尤其是前两个业务表现较差,22家可比数据券商中经纪业务同比增速无一为正,投行业务则仅有2家增速为正,资管业务表现略好,四成券商资管业务增速为正。

七成券商增速为正

就头部券商而言,华泰证券、招商证券、申万宏源是3家营收净利润均保持增长的券商,其中华泰增速较大。

2023年,华泰证券实现归母净利127.51亿元,同比增长15.35%,营收365.78亿元,同比增长14.19%;

招商证券实现归母净利87.64亿元,同比增长8.6%,营收198.21亿元,同比增长3.13%;

申万宏源实现归母净利46.06亿元,同比增长65.16%,营收215.01亿元,同比增长4.32%。

值得关注的是,头部券商的“顶流”中信证券归母净利小幅下滑7.49%,“券茅”东方财富微幅下滑3.71%,此外,国泰君安下滑18.55%,中信建投下滑6.45%,其他排名靠后的头部券商亦有不同幅度下滑。

就31家券商整体而言,归母净利增速为正的有21家,占比为67.74%。增速最大的5家券商分别是红塔证券(710.57%)、中泰证券(204.94%)、财达证券(100.46%)、中原证券(98.54%)、西南证券(94.63%)。

自营业务成关键“胜负手”

如同往年,自营业务是券商去年业绩表现的关键影响因素,22家可比数据券商中,自营业务增速为正的高达19家,占比86.36%。

头部券商中,自营业务保持同比高增速的有华泰证券(93.65%)、申万宏源(76.58%)、中信建投(50.96%)、广发证券(181.99%),另外5家头部券商也保持了不低的自营增速,分别是中信证券(23.87%)、国泰君安(29.88%)、中国银河(36.99%)、招商证券(31.57%)。此外,自营业务排名稍靠后的中泰证券扭亏为盈,同比增速高达901.86%,光大证券为129.39%。

此外,去年自营业务净收入增速超过一倍以上的还包括西南证券(1806.84%)、红塔证券(423.42%)、国海证券(218.61%),低基数成为上述券商自营业务增速“浮夸”的主要原因。

相反,自营业务下滑的券商成为“异类”,其中有3家券商去年自营业务同比增速下滑。

经纪业务、投行业务等一度沦为“其他”,这两大业务去年整体表现较差。

22家数据可比券商中,经纪业务同比增速无一为正,即便是头部券商也出现集体下滑。

2023年经纪业务净收入排名前十券商依次是中信证券(102.23亿元)、国泰君安(67.90亿元)、华泰证券(59.59亿元)、广发证券(58.10亿元)、中信建投(55.63亿元)、招商证券(55.31亿元)、中国银河(55.02亿元)、中金公司(45.30亿元)、申万宏源(43.34亿元)、海通证券(38.30亿元)。

22家可比数据券商中,仅有2家券商投行业务增速为正,分别是中泰证券(32.57%)、国联证券(2.47%)。头部券商亦未能幸免,以该业务收入排名前两名券商中信证券与中信建投而言,两券商去年投行业务净收入分别下滑27.28%、19.07%。

2023年投行业务收入排名前三券商分别是中信证券(62.93亿元)、中信建投(47.96亿元)、中金公司(37.02亿元)、国泰君安(36.88亿元)、海通证券(34.21亿元)、华泰证券(30.37亿元)、东方证券(15.10亿元)、申万宏源(14.45亿元)、中泰证券(13.49亿元)、招商证券(13.02亿元)。

并购重组业务被普遍认为是IPO业务收缩下的投行突破口,中金公司在该业务已有所表现。据Dealogic数据,中金公司业务继续位列中国并购市场首位。2023年,公司已公告并购交易70宗,涉及交易总额约690.56亿美元,其中境内并购交易56宗,涉及交易总额约516.42亿美元,跨境及境外并购交易14宗,涉及交易总额约174.13亿美元。

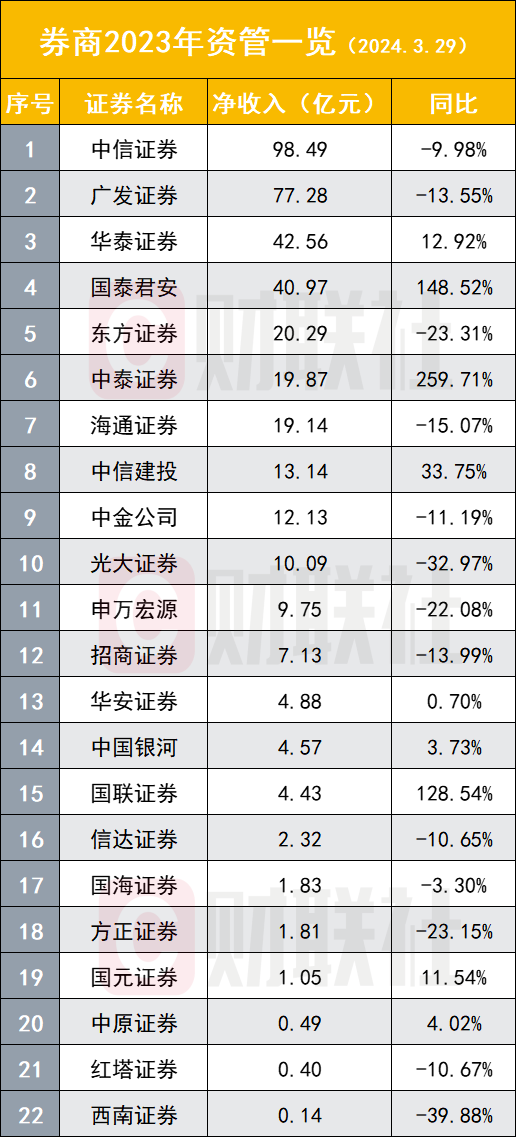

资管业务方面,22家可比数据券商中,9家去年资管业务净收入同比增速为正,占比为40.91%,其中有3家增幅翻倍,分别是国泰君安(148.52%)、中泰证券(259.71%)、国联证券(128.54%)。

国泰君安称,主要是由于报告期华安基金作为子公司全年纳入合并范围,去年同期仅合并其2个月的收入;中泰证券称,主要为报告期合并万家基金,其收入纳入合并报表。

2023年资管业务净收入排名前十券商依次是中信证券(98.49亿元)、广发证券(77.28亿元)、华泰证券(42.56亿元)、国泰君安(40.97亿元)、东方证券(20.29亿元)、中泰证券(19.87亿元)、海通证券(19.14亿元)、中信建投(13.14亿元)、中金公司(12.13亿元)、光大证券(10.09亿元)。

东莞证券研报称,自营业务是行业业绩增长主要驱动力,2023年A股市场表现好于去年同期,低基数效应下2023年自营业务实现恢复性增长,是业绩增长的主要驱动力。

海通国际同样认为,2023年上市券商业绩增长的主要原因是权益市场表现好于2022年,自营业务有所改善。

目前,还有25家上市券商未披露正式年报,哪些券商将会在4月带来业绩惊喜,值得关注。