①国内财政增量刺激“靴子”落地,将对市场有何影响?

②特朗普交易暴露宏观风险,哪些放心需要留意?

自房地产行业进入下行阶段以来,许多物企都受到了关联地产公司的影响,鑫苑服务便是其中典型案例之一。

2022年,因4亿存款被关联地产公司用于抵押融资一事,鑫苑服务陷入了停牌风波,至今仍在致力于复牌。

今年3月13日,鑫苑服务补发了缺席已久的2022年全年业绩以及2023年半年度业绩。

从业绩来看,该公司营收及利润终止了上市以来的上涨趋势,2022年录得总营收6.87亿元,同比下降10.9%,归母净利润更是由盈转亏。

2023上半年,鑫苑服务营收再次下滑6.0%,归母净利润则同比下降37.3%。

据了解,鑫苑服务从2022年11月16日停牌至今已接近16个月。根据上市规则,对于连续停牌18个月的证券,港交所可以对其进行摘牌。

也就是说,鑫苑服务距离“死线”还有两个月时间。如今补发两份业绩报告,距离复牌更近一步。

只是,与关联方之间的纠葛并非一朝一夕便能理清的。

业绩转亏

从鑫苑服务补发的这两份业绩报告来看,期内外拓能力有所下降,与关联方的联系越发紧密,受到的影响也越深。

营业收入方面,鑫苑服务2019-2022年分别实现营收5.34亿元、6.54亿元、7.7亿、6.87亿元,分别同比变动35.8%、22.4%、17.8%、-10.9%。可以看出,前些年的营收增速虽逐年下降,但处于正向增长状态,直到2022年出现负增长。

同期,归母净利润分别录得0.81亿元、1.31亿、1.23亿、-3.34亿元,2022年由盈转亏。

业绩转亏与关联方有很大关系,据财报披露,鑫苑服务2022年录得来自关联方的金融资产及合约资产减值拨备达2.32亿元,占总营收比例约33.8%;同期还录得与抵押事项有关的亏损达2.01亿元,占总营收的29.2%。

仅这两项造成的损益就超过了营收六成。

2023上半年,鑫苑服务营收业绩再次同比下降6.0%至3.35亿元;录得净利润0.41亿元,同比下降37.3%。

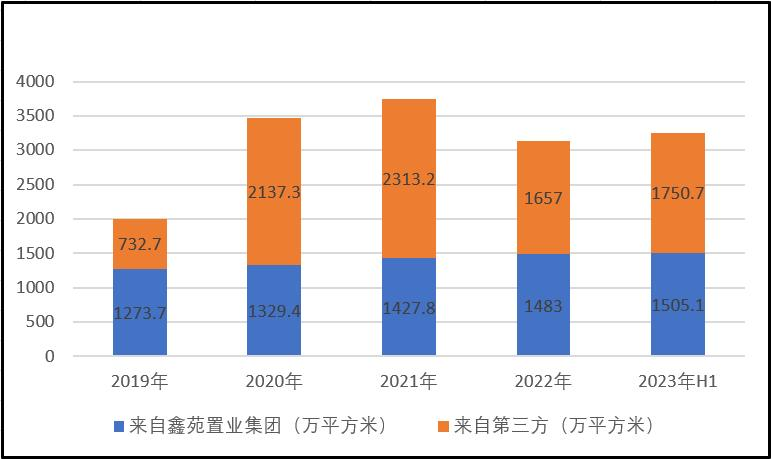

从规模上来看,鑫苑服务于2019-2022年以及2023上半年的物管服务在管规模分别为2006.4万、3466.7万、3741万、3139.9万以及3255.8万平方米。在管规模于2022年同步出现下降,同比缩减约16.1%,2023上半年则较年初略增3.7%。

数据来源:企业报告,物聊社整理

上述报告期中来自第三方的在管面积比例分别为36.52%、61.65%、61.83%、52.77%、53.77%。

资料显示,该公司于2020年收购了重庆鸿企,一举增加了1060万平方米的第三方外拓面积,因此第三方比例于当年实现飞跃性增长。

2022年,鑫苑服务退出的在管项目面积约926.5万平方米,大部分为第三方项目。或许是受近年各种事项带来的影响,第三方续约意愿不强,也可能是公司有选择性地放弃部分低质项目。

据财报披露,该公司第三方项目带来的的盈利并不高,在各报告期中提供的收入占物业管理服务收入比例分别为18.47%、26.58%、34.08%、30.44%以及23.41%,与在管项目规模明显不匹配。

2019-2023年上半年期间,鑫苑服务物管服务部分提供的收入以及比重都在不断提升,各报告期内分别实现收入3.14亿元、3.8亿元、4.46亿元、4.96亿元以及2.52亿元,占总营收比例约为58.8%、58.1%、57.9%、72.2%、75.2%。

依赖于母公司情况也较为严重,该部分收入中来自鑫苑置业集团的比例分别占比81.53%、73.42%、65.92%、69.56%、76.59%。

此外,回款能力也逐年下降,2019年-2022年计提减值拨备前的贸易应收款项分别达1.88亿元、2.48亿元、2.62亿元、3.58亿元,占同期总收入的35.21%、37.92%、34.03%、52.11%。

随着贸易应收款规模提升,鑫苑服务同步录得相关减值拨备575.7万元、1367.1万元、1976.4万元、1.62亿元。其中,2022年计提的减值拨备中,来自关联方部分的金额1.14亿元。

2023上半年,公司录得计提减值拨备前的贸易应收款项进一步增长至4.14亿元,并超过了总营收,占比达123.58%,最终计提减值1.77亿元,达到营收规模的52.84%。

值得注意的是,鑫苑服务整体盈利能力不错,2019-2022年以及2023上半年录得整体毛利率为37.8%、39.4%、34.6%、33.4%以及37.7%,高于行业平均水平。

具体来看,2023上半年,物业管理服务分部毛利率为35.5%,增值服务毛利率为61.3%,交付前及咨询服务为13.2%,物业工程服务为15.5%。

总的来看,鑫苑服务一方面依赖于关联方,另一方面又受到关联方的拖累,可以说是“爱恨交加”。

复牌之路

仅剩两个月时间,鑫苑服务复牌迫在眉睫。

自2019年10月上市至今,鑫苑服务已度过了近四年半时间,其中过半时间都处于停牌状态,且两次停牌均与关联方有关。

2021年,鑫苑服务因内部关联交易等财务问题而无法披露2020年年报,于当年4月1日公告停牌,直至17个月后的2022年9月1日才成功复牌。

复牌仅两个半月,该公司于11月16日再次公告停牌,直至今日尚未完成复牌指引。

此次停牌是受到地产母公司挪用4.02亿存款用于抵押事项的影响,截止目前,鑫苑服务已停牌近16个月,2个月后将面临退市风险。

停牌期间,公司也在积极采取措施以达成复牌指引。

就在停牌两天后,鑫苑服务便公告成立了独立调查委员会,就上述抵押事项开展独立调查;2023年1月10日,委聘了德勤咨询(香港)有限公司对抵押事项进行独立法证调查,及对内部控制及程序进行独立内部控制审查;

同年4月17日,向香港国际仲裁中心提交针对鑫苑中国的仲裁;10月13日,鑫苑中国被裁决立即向鑫苑服务集团支付合计4.3亿元。

不过,鑫苑服务彼时公告表示,鑫苑置业已多年亏损且债务屡屡违约,收回欠款存在较大困难,以资抵账会是可选的方案。

对鑫苑服务而言,收回欠款肯定是首要选择,且近年来现金及现金等价物账面数据越来越少,2019-2023上半年分别为6.07亿元、3.11亿元、3.22亿元、2.58亿元、2.54亿元。

只不过,鑫苑置业自身难保。

2024年1月8日,鑫苑置业一家附属公司已向纽约南区法院申请美国破产法第11章规定的破产保护。在这种情况下,以资抵账对双方而言都是可接受的方案。

资料显示,2023年10月31日,鑫苑中国向鑫苑服务转让北京鑫苑弘晟全部权益;2024年1月3日,河南鑫苑(鑫苑地产控股间接全资子公司)向鑫苑科技(鑫苑服务控股间接全资子公司)转让六间会所的经营权,总建筑面积约1.07万平方米,经营权估值约4388万元。

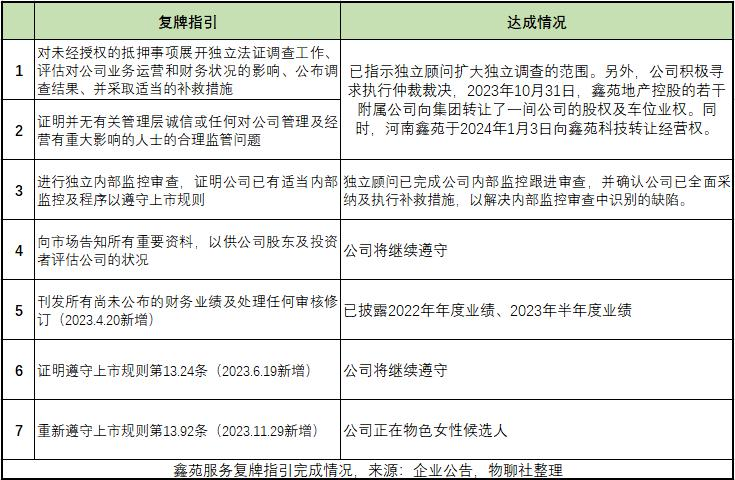

2022年11月24日,鑫苑服务最初收到联交所的复牌指引中,仅需完成四项便可重新复牌,此后陆续新增了补发业绩等三项指引。

如今,鑫苑服务已经补发了两份业绩报告,接下来重点关注的便是独立调查及内部控制审查。

该公司先前于2023年8月15日发布有关独立调查的公告,后于11月15日披露了有关内部控制审查情况,然而似乎并未获得联交所认同。

此外,即将到来的2023年全年业绩亦需披露。