①距离Vision Pro在美国本土上市不到3个月,目前的二手平台上折价已经达到700-1000美元,一些高配版本甚至还要更多;

②面对美国本土的需求急剧下滑,苹果也在重新审视产品预期。

财联社3月14日讯(编辑 赵昊)先前,特斯拉CEO埃隆·马斯克曾警告,公司今年的销量增长将明显放缓,但仍不及富国银行分析师最新预测的那样惊悚。

周三(3月13日),富国银行分析师Colin Langan将特斯拉的股票评级从“标配”下调至“低配”,目标价也从每股200美元大幅砍至125美元。同一天,德银和瑞银也先后调降了目标价,降幅分别为32美元和60美元。

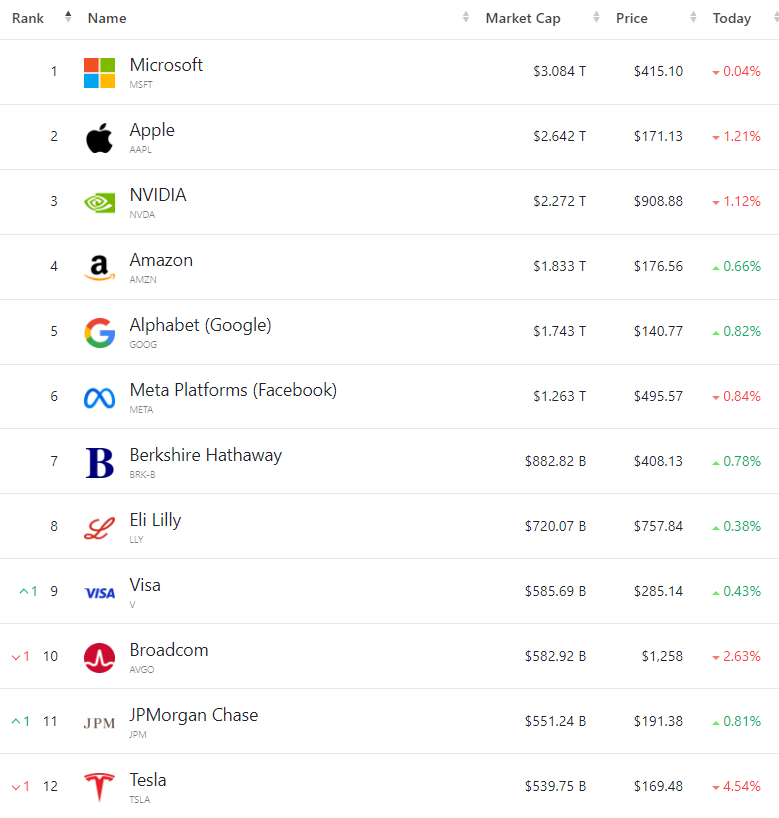

这些操作对特斯拉的股价造成了巨大的打击,截至周三美股收盘,特斯拉下跌4.54%,报每股169.48美元,年初至今已累跌近32%,同期的标普500指数累涨8%。

Langan在报告表示,这家全球电动汽车龙头的销售额今年很可能录得“零增长”,而2025年的情况可能更糟糕——营收可能会下降,即出现“负增长”。Langan指出,特斯拉在其核心市场的增长已经放缓,现在是一家“没有增长的增长型公司”。

自2022年年底以来,特斯拉已宣布多次降价以刺激需求,引发了国际价格战。去年10月中旬,马斯克首次警示了需求放缓。Langan强调,与2023年上半年相比,特斯拉下半年的汽车销售仅增长3%,而车辆价格则下降了5%。

媒体汇编的数据也证实了这一说法,特斯拉去年第三和第四季度的汽车收入同比增长率分别为5.0%和1.2%,是2020年第三季度以来首次跌至个位数,而在这期间,最低的增长率也至少达到18.4%。

年初至今,特斯拉的市值已经蒸发超过2450亿美元,跌出了标普500指数总市值前十的榜单,也让马斯克的身家下滑至全球第三,落后于伯纳德·阿尔诺和杰夫·贝索斯。但该股当前的预期市盈率为55倍,明显高于美股“七巨头”约31倍的平均水平。

Langan写道:“虽然特斯拉仍然是电动汽车和电池技术领域的领导者,但与七巨头相比,特斯拉的表现明显较差。”Langan将该公司2024年的每股收益预期从2.4美元下调至2美元,与之相比,分析师们平均预计的水平为3.03美元。

投资公司50 Park Investments创始人兼首席执行官Adam Sarhan在接受采访时表示,“市场正在通过投票告诉我们,它认为特斯拉不值得这么高的估值。目前,卖家正占据主导地位,市场需要得到看涨催化剂才能兴奋起来。”

先前,特斯拉在美国的主要竞争对手Rivian、Lucid也先后遭到了业绩打击,汽车零配件供应商、充电服务提供商甚至连汽车租赁公司也针对电动汽车行业发表了偏向负面的评论。

Aptus Capital Advisors投资组合经理David Wagner说道:“长期以来,特斯拉一直是投资市场最受欢迎话题“全球汽车电气化”的代言人。但现在,市场最喜欢的是人工智能,ESG已经退居二线。

“因此,只存在于历史中的估值溢价可能不再有保证,特别是在公司未来收入增长和利润率放缓的情况下。”