《风口研报》今日导读

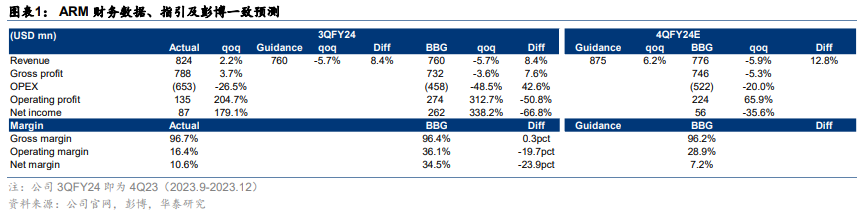

1、芯片(芯原股份、晶晨股份、全志科技):①ARM发布2023年四季度业绩,整体收入同比增长13.8%到8.24亿美元,公司预计2024年一季度营收中位数同比增长38%,超出市场预期,业绩披露后一天股价大幅上涨48%;②华泰证券黄乐平认为AI推动智能手机等终端升级,ARMv9架构芯片收入贡献显著提高,并且一季度业绩指引乐观,ARMv9架构芯片加速渗透;③中国手机出现复苏迹象,中国区收入环比增长28%,收入占比25%,比三季度提升5pct,黄乐平认为芯片IP在半导体产业链具有重要地位,且AI与终端加速融合有望为国内SoC设计厂商带来的量价齐升机遇;④风险因素:半导体下游复苏不及预期、AI技术落地不及预期。

2、金牌策略:①申万宏源证券:短期超跌反弹还有空间,24Q4市场中枢可能逐步抬升;②华创证券:反弹延续多一分期待,维持推荐红利底仓+科技进攻;③国泰君安证券:乐观者出清已近尾声,市场步入磨底阶段。

主题一

ARM业绩披露后三天股价翻倍,AI落地推动渗透率快速提升且中国区收入环比大幅增长,分析师强call这两类国内厂商有望迎量价齐升机遇

事件:2月7日,ARM发布2023年四季度业绩,整体收入同比增长13.8%到8.24亿美元,公司预计2024年一季度营收中位数同比增长38%,超出市场预期。业绩披露后一天股价大幅上涨48%,三天股价翻倍。

公司四季度营收创历史新高,此外ARMChina营收贡献占总收入25%,较上季度的20%环比有所提升。

华泰证券黄乐平认为,通过本次业绩可以看到:

(1)AI大模型等新应用的落地,推动采用ARMv9架构的芯片的渗透率快速提升,四季度占Royalty收入比例达15%。

(2)中国手机出现复苏迹象,中国区收入环比增长28%,收入占比25%,比三季度提升5pct。

一、AI推动智能手机等终端升级,ARMv9架构芯片收入贡献显著提高

在AI的推动下,公司v9架构芯片渗透率有所提升,同时ARMv9芯片定价较高,版权使用费率平均为ARMv8产品两倍。

并且,数据中心、智能手机及PC等边缘设备的AI升级需求均为公司业绩带来强劲增长动力。

数据中心:ARM凭借更高能耗性能比优势在NVIDIA的GraceHopper、微软的Cobalt以及AWS的Graviton等均有成熟应用。

智能手机等边缘终端设备:AI工作负载需求提升,加速ARMv9架构芯片的应用,谷歌GeminiNanoPixel6、三星GalaxyS24等均已导入更多AI负载。

二、2024年一季度业绩指引乐观,ARMv9架构芯片加速渗透

公司一季度业绩指引乐观,其中,Royalty收入环比将增长中个位数,同比增长有望超30%,v9架构芯片的加速渗透为主要驱动力。

ARM产品涵盖CPU、GPU、NPU等IP内核,目前在智能手机等移动终端领域已占据较高市场份额。同时,凭借低功耗、高性价比等优势,近年来在服务器、汽车市场亦取得长足进步。

此外,AI落地边端侧带来终端性能及功耗要求提升,ARM积极推进产品升级迭代,价值量有望持续提升。

三、行业:关注芯片IP在半导体产业链重要地位及AI落地终端投资机遇

截止2/15,ARM24PE为83倍,高估值反映芯片IP是半导体行业重要一环和核心战略资产。此外,AI与终端加速融合有望为国内SoC设计厂商带来的量价齐升机遇。

(1)国内芯片IP公司主要包括:芯原股份(国内IP授权龙头)、平头哥(未上市)等。

(2)国内SoC设计厂商包括:晶晨股份(机顶盒/电视/音箱SoC),全志科技(国内音箱SoC龙头),瑞芯微(AIOTSoC芯片)、恒玄科技(可穿戴蓝牙音频SoC)、乐鑫科技(国内Wi-FiMCU龙头)等。

主题二

金牌策略:市场步入磨底阶段,短期超跌反弹还有空间

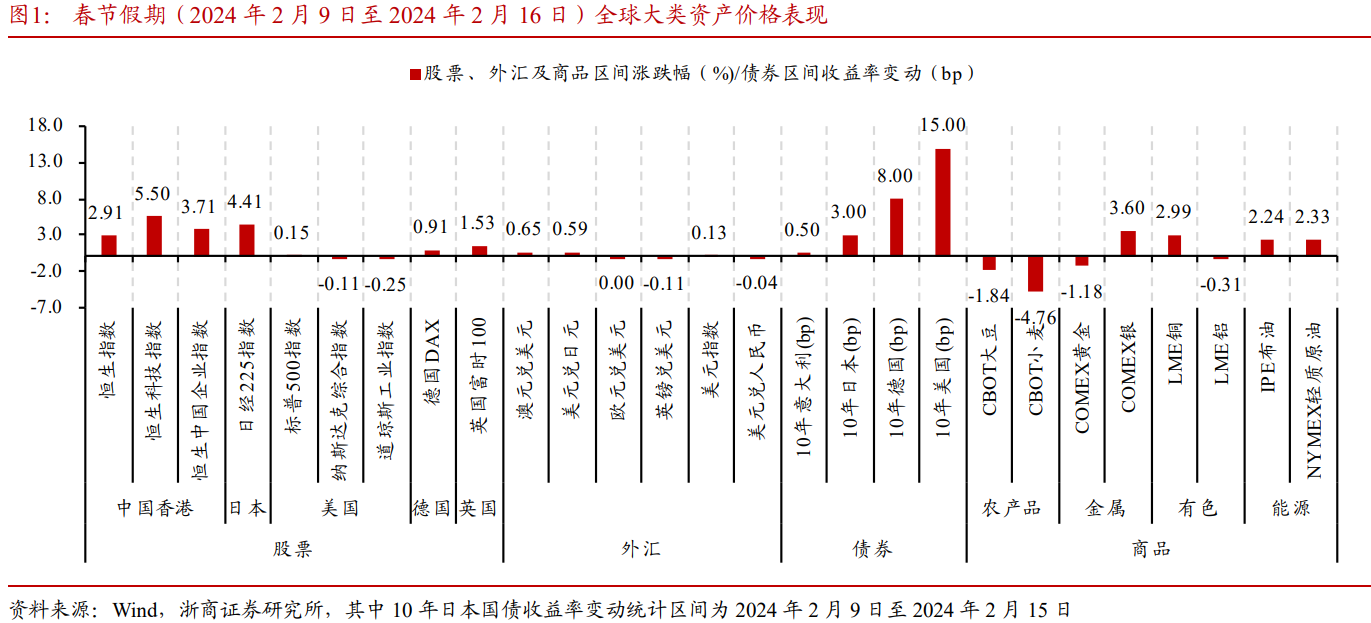

2024年春节假期国内外重要事件汇总:

综合来看,春节假期全球大类资产表现:股市>商品>债市。

股票市场:国内方面,A股处于休市期间,港股春节后迎来“开门红”,前三个交易日连续上涨,港股恒生指数和恒生科技指数分别上涨2.91%和5.50%,大消费和资讯科技业涨幅居前。海外方面,春节期间主要股指多数上涨,日经225指数上涨4.41%领先,虽然美国CPI数据高于预期及1月非农新增就业人数大幅走高或影响美联储降息节奏,海外股指部分短暂下跌,但随后盘整。

商品市场:地缘政治局势紧张持续助推油价上涨,金价走弱。

债券市场:春节期间海外长期国债收益率多数上行,10年期美债利率最高反弹至4.31%。

海外重要事件:①美国CPI数据体现通胀压力仍存;②欧盟下调欧盟和欧元区经济增速预测;③日本2023Q4经济萎缩;④AI模型进展不断,OpenAI发布首个AI视频生成模型Sora,谷歌全新Gemini1.5上线。

国内重要事件:①假期出行热度显著提升,消费持续复苏;②经济数据方面,1月社融和人民币信贷同比均多增高于市场预期实现开门红。

一、申万宏源证券:短期超跌反弹还有空间,24Q4市场中枢可能逐步抬升

短期超跌反弹还有演绎空间:管理层稳定资本市场预期对症下药,资金面压力快速缓和,触发超跌反弹。

量化指标指向超跌反弹行情刚开始,短期还有演绎空间。

A股的独立问题正在解决,A股与其他市场的联动有望重新增强。春节假期期间,港股和美股中概股延续了反弹行情,外资对大中华资产的认可度恢复,这也可能成为A股超跌反弹演绎,做结构轮动的线索。

超跌反弹后,中期还是震荡市:

2024年总体仍是震荡市,24Q4市场中枢可能逐步抬升。2024年上中下游都有供给释放压力,需求侧乐观预期发酵仍高度依赖政策强刺激,基本面预期的向上弹性有限。

2025年供给调整见成效,基本面向上弹性打开,景气趋势机会有望明显增加。维持2024年总体震荡市,24Q4市场中枢逐步抬升的判断。

美股科技股上涨带动的A股映射至少是超跌反弹行情演绎的线索,科技成长是更超跌方向,短期反弹有望兑现。重点关注AI应用(AI视频是短期主题热点)、AI算力、AIPC,华为链(昇腾、操作系统),机器人,国防军工(航空主机厂),减肥药的投资机会。中期无风险利率下行,高股息仍是新底仓资产。继续推荐稳态高股息和动态高股息。

二、华创证券:反弹延续多一分期待,维持推荐红利底仓+科技进攻

加春节期间相对平稳回暖的经济表现,以及全球大类资产侧面体现出的风险偏好回升,对于节后A股的反弹延续可以更多一分期待。

节前反弹是否能构成明确的反转需要跟踪以下若干关键因素:

1)宽货币-宽信用-拉动需求是否能够有效传导,包括M1等金融数据;2)通胀能否为名义增长做出正向拉动,包括PPI、CPI价格数据能否企稳回正;3)1、2月经营淡季背景下,年后的复工复产情况。

行业配置:维持推荐红利底仓+科技进攻。

红利短期关注春节期间大宗商品表现较好从而可为自由现金流做出正向贡献的铜(工业金属)、油(炼化及贸易);公募可能更为偏好的红利成长行业:白电、厨卫电器、通信服务。

科技成长在短期市场底部风偏回暖+OpenAI发布首个视频生成模型Sora的事件催化下,建议重点关注两条进攻主线:1)有基本面支撑的行业,包括消费电子、半导体、汽车产业链;2)经济工作会议强调的九大颠覆/前沿性技术对应主题,关注估值&24E业绩匹配度较高的生物制造(化学制药、化学制品)、绿色技术(电池、普钢)、数字经济(软件开发、计算机设备等)。

三、国泰君安证券:乐观者出清已近尾声,市场步入磨底阶段

1)考虑到前期中小市值板块的深度调整,以及历史低位的两融担保比例水平,高风险偏好投资者预期修正已基本结束,微观交易结构出清带来的“交易底”已经得到确认;

2)后续市场将步入春节-两会政策、数据、业绩空窗期,无法证真与证伪,1月超预期的信贷需求、资本市场监管优化以及活跃资本市场对于流动性的呵护或将带来投资者情绪的改善与空头回补,节后短期反弹窗口有望延续;

3)但值得注意的是,由于缺乏可持续的预期改善动力,市场底部出现到市场进攻机会出现的时机之间并不会很快吻合,短期市场超跌反弹后指数仍以震荡磨底为主。

震荡磨底期建议继续持有稳定类资产降低组合波动,同时逐步加大科技成长配置比例。

1)交易结构显著优化、产业周期拐点临近,且代表新质生产力的大盘成长:新能源/电子/医药/军工。2)关注短期AI产业热点催化下的TMT主题性机会:传媒/计算机/通信。3)继续持有低估值+高股息/稳定现金流的低风险资产,优选涨幅不高、估值分位低的:高速公路/石化/电力/港口等。