华安鑫创(300928)精要:

①华鑫证券吕卓阳看好公司车载显示一体化设计行业领先,与京东方精电以及深天马成立合资公司,从而锁定上游核心资源,飞速拓展整车厂客户,目前已取得长安汽车两款核心车型的定点;

②CMS(电子后视镜)替代传统后视镜为大势所趋,由于其具备显著的安全属性优势,预计在商用车市场将快速渗透,测算得2025年国内CMS市场规模将达到76亿元,公司的汽车电子后视镜项目已开发完成,有望成为公司未来的核心增量来源;

③随着南通生产基地的建设完成,公司由委外代工转为自主生产,同时也使公司具备全链条生产能力,这将在行业内具备降维打击的竞争优势,加速转型Tier1进程;

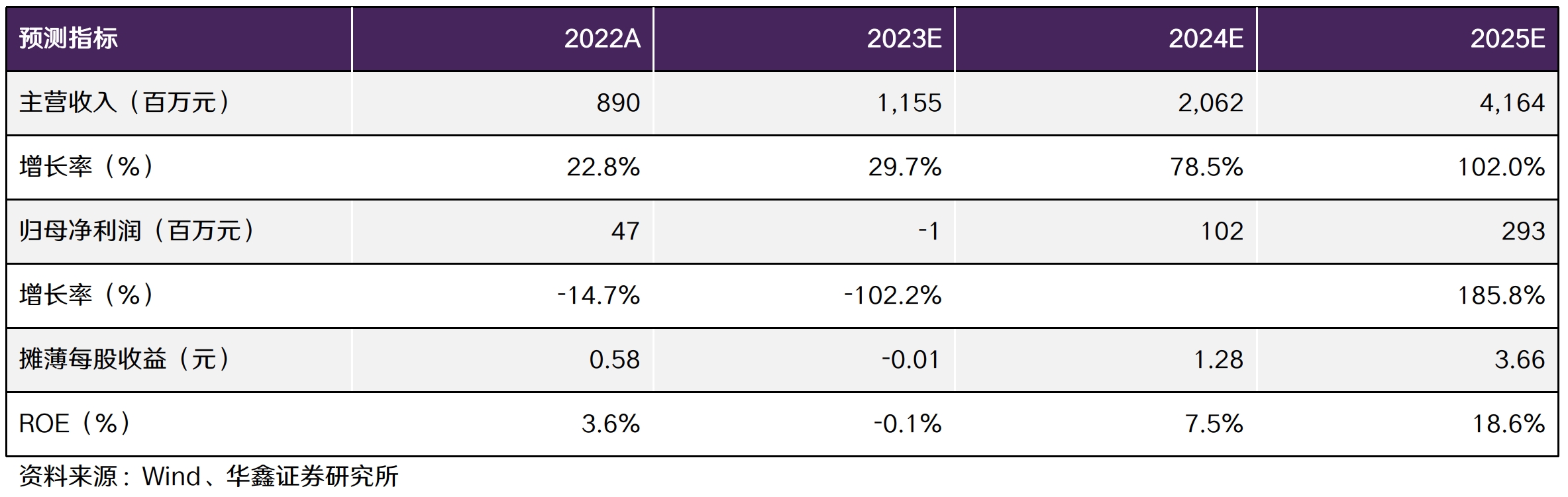

④吕卓阳预计2023-2025年公司营业收入分别为11.55/20.62/41.64亿元,归母净利润分别为-0.01/1.02/2.93亿元,对应PE分别为-/52/18倍;

⑤风险提示:下游汽车行业景气度下滑。

已取得长安汽车两款核心车型定点,这家公司具备触控显示全链条生产能力助力转型Tier1,率先布局CMS迎新国标下该赛道“0到1”增长

11月25日,长安汽车与华为签订《投资合作备忘录》,华为拟成立智能车解决方案业务的新公司,长安汽车及关联方拟出资参股,比例不超40%。长安汽车与华为战略合作深化,后续或更多新车搭载华为智能化硬软件系统,相关供应链公司有望迎来新机遇。

华鑫证券吕卓阳最新深度覆盖车载屏显一体化供应商华安鑫创,公司8月30日公告,已取得长安汽车两款核心车型的定点。

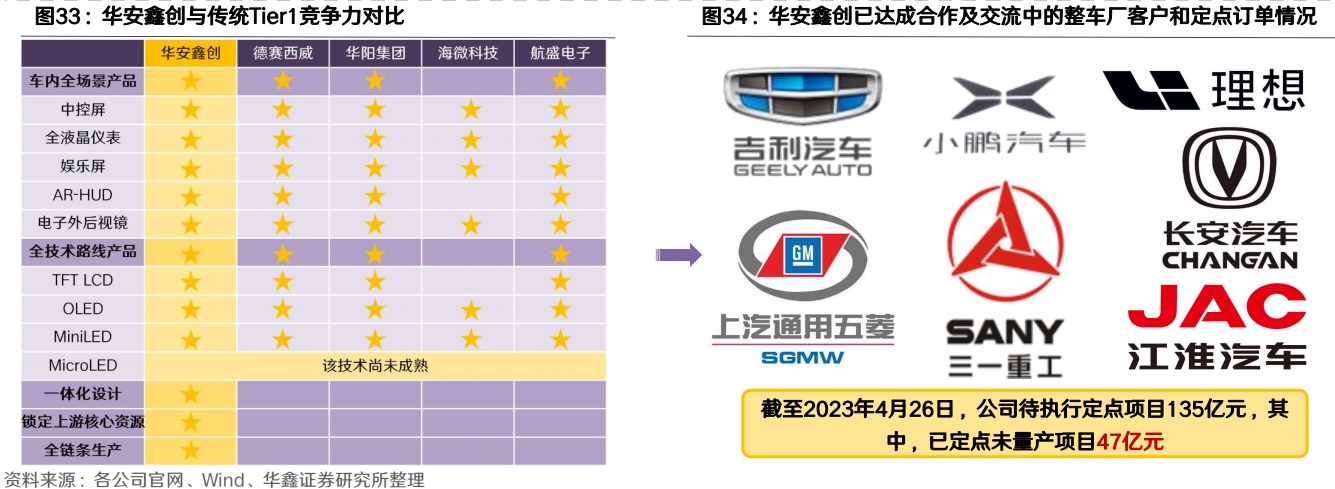

公司触控显示采用一体化设计,LTPSIn-Cell以及MiniLEDIn-Cell都可以实现触控显示一体化集成,且具备成本优势。公司锁定上游核心资源,与京东方精电以及深天马成立合资公司,从而实现成本更优、技术更新、反应更快、品质更好、交付更保障。

随着南通生产基地的建设完成,公司由委外代工转为自主生产,同时也使公司具备全链条生产能力,这将在行业内具备降维打击的竞争优势,加速转型Tier1进程。目前转型已获得众多整车厂订单,定点持续开花。

吕卓阳预计2023-2025年公司营业收入分别为11.55/20.62/41.64亿元,归母净利润分别为-0.01/1.02/2.93亿元,对应PE分别为-/52/18倍。

一、短期亮点:一体化设计行业领先,全链条生产助力转型Tier1

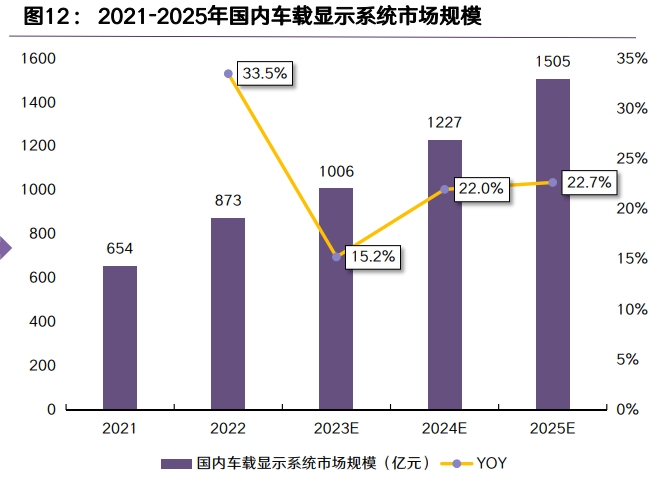

2022年国内车载显示市场规模为873亿元,预计到2025年将突破1505亿元,CAGR(2022-2025)高达20%。随着域控制器渗透,一芯多屏趋势出现,整车车厂更愿意在车型开发阶段与面板厂或模组厂合作。

相较传统Tier1,公司公司占据更长的产业链条,给了整车厂客户同步开发上更大的自由度,不仅可以设计软件部分,使得产品具备更升级化的人机交互体验,也可以设计硬件部分,使产品朝着轻薄化、窄边化、曲面屏、异形屏、透明屏的方向发展。

因此,公司飞速拓展整车厂客户,订单持续快速提升。截至2023年4月26日,公司待执行定点项目135亿元,其中,已定点未量产项目47亿元。

二、新国标下CMS迎0-1增长,公司率先布局具备先发优势

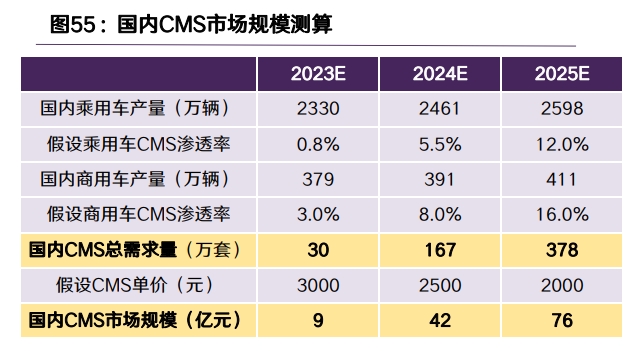

新国标于2023年7月1日正式实施,CMS(电子后视镜)替代传统后视镜为大势所趋。

由于其具备显著的安全属性优势,预计在商用车市场将快速渗透,测算得2025年国内CMS市场规模将达到76亿元。

公司的汽车电子后视镜项目已开发完成,正在进行量产化优化。其方案还具备BSD信息显示、OTA升级等高级功能。当前国内CMS供应商较少,公司率先布局CMS领域,有望成为未来的核心增量来源。