①11月以来,QDII基金再次提示溢价风险,标普ETF出现溢价率抬升;

②还有多只QDII基金近期相继调整限购额,调整方向分化,标普ETF多见下调限购额;

③继此前7月的密集提示溢价风险后,这一轮QDII基金投资热会维持多久?

财联社11月12日讯(记者 黎旅嘉)时至年末,近期不少基金公司都在紧锣密鼓积极上新。从募集结果来看,越来越多的增量资金进入市场,不少产品交出了较为亮眼的募集成绩单。

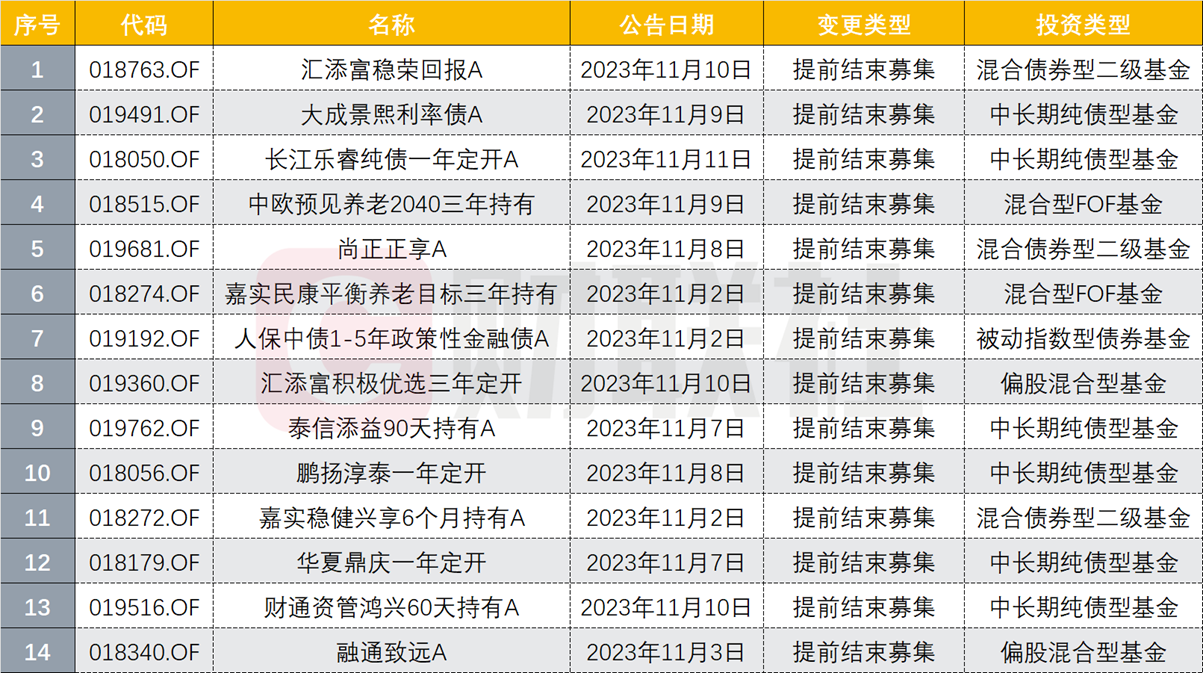

但细分来看,债基仍是近期新基发行市场的“台柱子”。Wind数据显示,本月以来14只产品宣布提前结束募集,其中偏股混合型基金仅有2只,债基仍占据主流达到10只。可见近期资金对于债基相关产品仍趋之若鹜。

数据来源:Wind

在年内规模狂飙背景下,随着绩优基金存在年底“保收益、冲排名”的需求,不少债基产品纷纷开始“闭门谢客”。

“当下市场看好固收或是固收+类产品,这样的时间,权益类产品不会有太大的成长空间。”有头部券商财富管理负责人在分享中提到,这类产品也被亲切称为“货币+”或“余额宝+”。

债基仍是提前结募主力

进入11月,截至当前,已有56只公募产品开启募集。总体来看,以认购起始日计,共有102只产品选择在11月份开启募集。其中,权益类基金的发行数量最多,共55只;其次是债券型基金,共34只;此外,QDII有5只,FOF基金有8只。整体而言,虽然新基发行在年末有所提速,但若拉长至年内,基金发行市场依旧略显清冷。

不过,值得一提的是,近期宣布提前结束募集的产品却开始增多,Wind数据显示,本月以来已有14只产品宣布提前结束募集。从提前结募产品的结构上看,偏股混合型基金仅有2只,分别为汇添富积极优选三年定开、融通致远A;而债基却仍占据主流,达到10只。

例如,华夏鼎庆一年定开债基公告称,根据相关规定华夏基金决定提前结束该基金的募集,11月9日起该基金将不再接受投资者的认购申请。该基金首次募集总规模上限为人民币30.1亿元(即确认的有效认购金额,不含募集期利息),采取“末日比例确认”的方式对上述规模限制进行控制。

上周一,李俊江的新基金泰信添益90天持有期债券启动发行,获得了资金的高度关注。原定募集截止日到11月17日,但发行仅仅2天,就提前结束募集。

不难发现,近期资金对于债基相关产品仍趋之若鹜。中基协的数据也显示,截至三季度公募债基总规模已达到8.51万亿元,占全体公募基金的比重达到了31.43%,创下历史新高水平。

例如,四季度以来,首募规模最大的产品是华夏鼎创债券,该产品原本将募集期定于10月9日至2024年1月8日,后于10月16日提前结束募集,最终首募规模约79.99亿元。

Wind数据显示,10月以来首募规模最大的前10只产品中,有9只都是债券型基金,仅有1只为REITS基金——中金山高集团高速公路REIT,该产品的认购期仅1天,却达到了29.85亿元的募集规模。

债基逆市限购保业绩

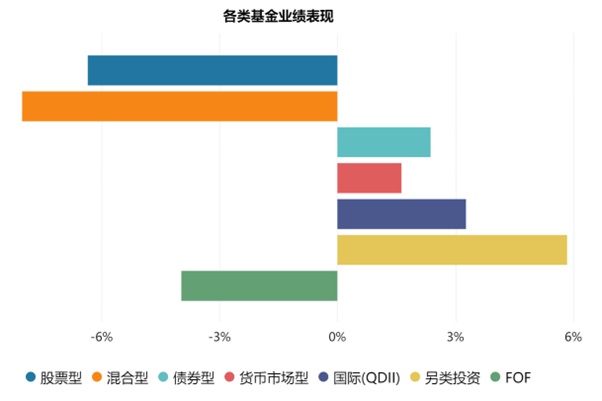

虽然从新发基金的动态上看,债基仍是近期新基发行市场的“台柱子”。Wind数据显示,在全市场有数据显示的7070只债券类基金中,截至11月10日,今年以来收益为正的有5678只,占比80.31%。今年以来平均收益率为2.37%。可以看出,今年以来债券型基金的表现大幅优于权益类基金。

图片来源:Wind

天相投顾表示,纵向来看,债券型基金在去年年底发生大面积赎回,净值回撤较明显。步入2023年后,债券型基金业绩则从底部区间发生明显反弹,上半年债券市场表现尤为优异。同时,在经济复苏、债券市场流动性充裕等因素影响下,利率下行环境也使得今年债券型基金获得了不错的收益。

良好的业绩表现无疑对债券型基金的发行和规模起到较好支撑,尤其是年内权益市场表现较弱、权益类基金的表现也相对较弱的情况下,债券型基金成为比较好的避风港,新、老债券型基金均获得较多资金流入。同时,基金本身净值的增长也带来了规模增加。

但就在业绩、规模双双得以扩张之际,近期却已有不少债基“闭门谢客”,宣布调整或暂停大额申购、定期定额投资业务,主动控制产品规模。

例如,11月6日,今年热度颇高的网红债基东兴兴瑞迎来新一轮开放期,但次日东兴基金便公告称该基金暂停申购,原因是已达到设定的20亿元总规模上限,而在2019年底成立时规模只有2亿元出头。

7日一早,东兴兴瑞一年定开A基金经理司马义买买提在致持有人的一封信中谈及设置20亿限额时表示,主要是基于保护投资者利益角度出发。在他看来,基金规模的有序增长,有助于基金经理对于投资策略的有序展开,基金的净值也能循序渐进。通过短时间的爆发式增长规模来锁定和赚取长期管理费有可能对基金投资收益带来负面影响。

业内人士指出,逆市限购可能是出于两方面的考虑,一是基金规模快速扩张可能会超出投资策略容量,导致超额收益下滑,影响现有投资者的持有体验;其次是年终考核已经临近,绩优基金存在年底“保收益、冲排名”的需求。