①缩长放短的资金操作模式延续。一方面央行延续缩量续作MLF、降低存量以淡化其对于流动性市场的影响,另一方面短端资金延续净投放,对冲跨月资金压力,强化逆回购对于市场利率的指导地位。

②地方债集中供给,MLF缩量环境下降准或较快落地。

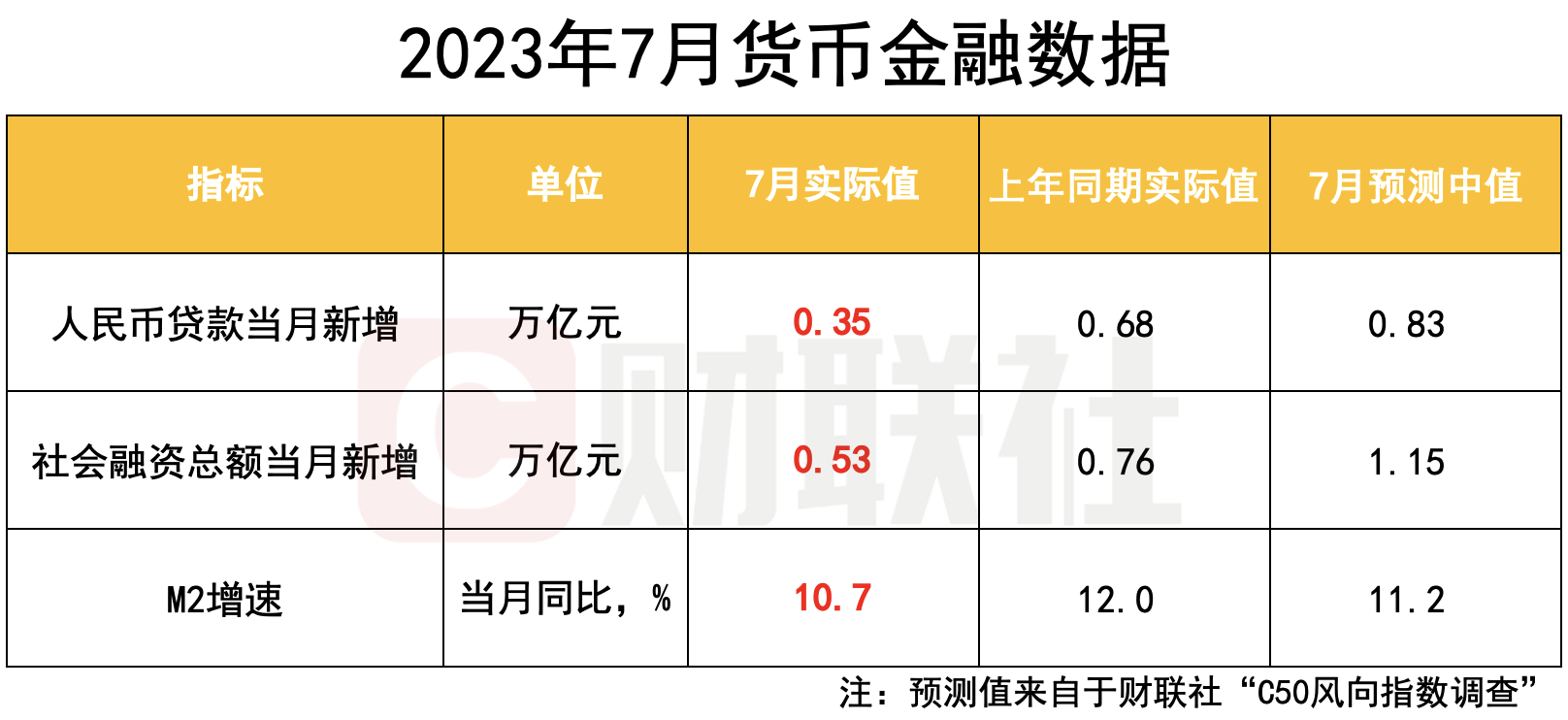

财联社8月11日讯(记者 徐川) 人民银行今日发布数据显示,7月新增人民币贷款3459亿元,同比少增3498亿元;同时,新增社会融资5282亿元,同比少增2703亿元。

7月金融数据低于市场预期。“财联社C50风向指数调查”结果显示,市场机构对7月新增信贷、社融的预测中值为0.83万亿元、1.15万亿元,均高于今日发布的实际值。

“考虑到6月份有3万亿元的贷款投放,7月从季节性来看就是贷投放的小月。”中信证券首席经济学家明明认为季节性是导致7月信贷投放总量偏低的原因。

东方金诚首席宏观分析师王青表示,7月金融数据明显偏低,主要源于透支效应及融资需求推迟释放等因素带来的短期波动,不代表宽信用进程发生变化。

展望未来,明明认为,7月末以来多项稳增长出台,但传导到信贷需求还需要时间。比如,调降存量按揭贷款利率政策未来有可能刺激居民的新增信贷需求。

企业和住户部门贷款均同比少增

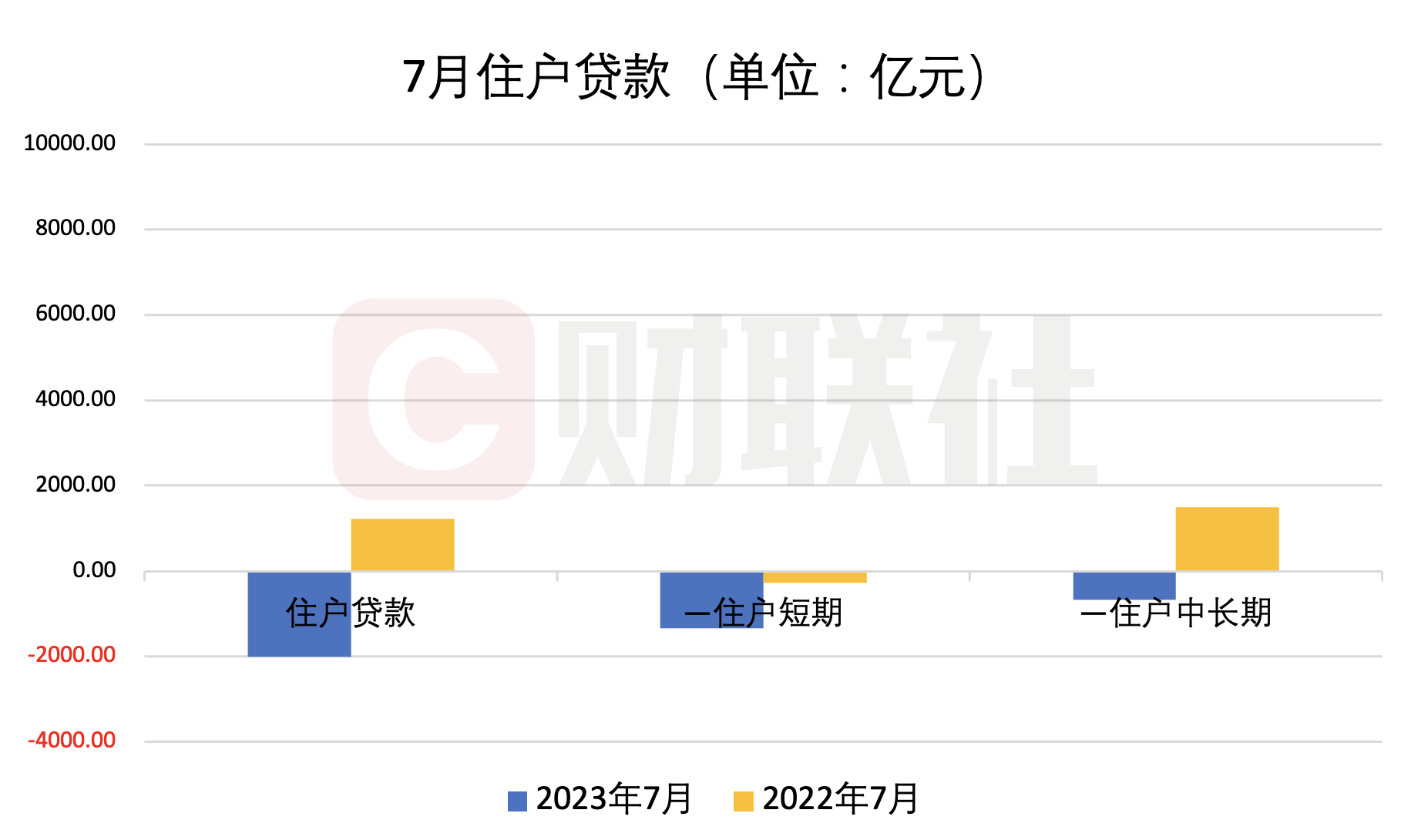

分贷款部门来看,7月住户贷款减少2007亿元,而上年同期为正增1217亿元。其中,短期、中长期贷款分别减少1335亿元、672亿元。

“7月楼市进一步走弱,拖累居民中长期贷款。”王青对财联社记者表示,此外,由于个人贷款对利率敏感度更强,居民更易于因利率下行预期而暂缓贷款计划,这也意味着,后期提振经济复苏动能,需要重点向引导房地产行业尽快实现软着陆以及促居民消费等方向发力。

招联首席研究员董希淼也对财联社记者表示,要高度重视住户部门信心较弱、需求不振等问题,尽快从需求侧发力,加快调整优化住房限购、限贷政策,继续加大差别化住房信贷政策实施力度,可采取下调首付比例、取消“认房又认贷”、降低存量贷款利率等措施。

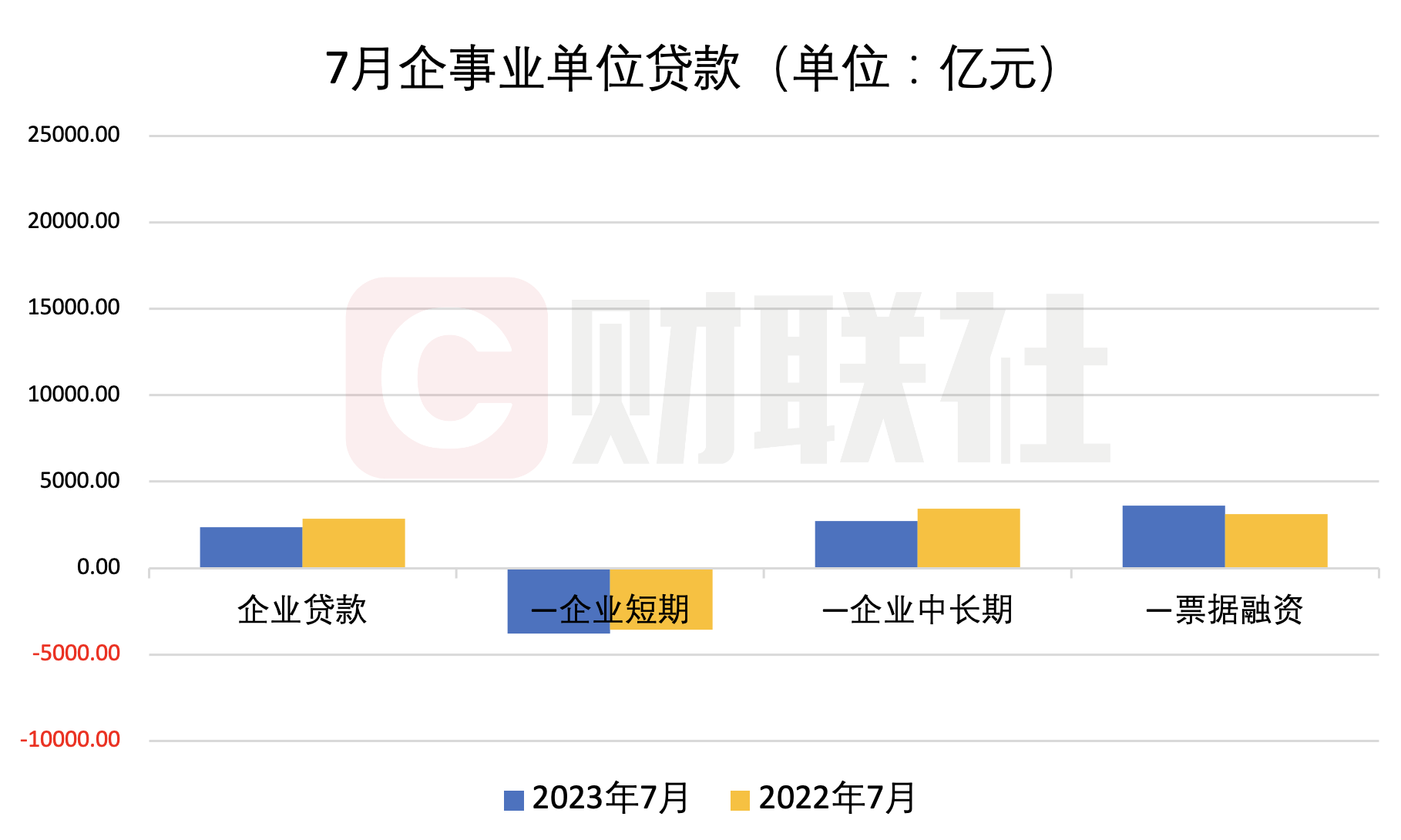

在对公方面,7月企(事)业单位贷款增加2378亿元,比上年同期少近500亿元。其中,短期、中长期贷款也均不及上年同期,分别减少3785亿元、增加2712亿元。

中国民生银行首席经济学家温彬认为,在季节性效应和企业经营依然承压下,企业短贷冲高回落;此外,6月下旬以来政策继续支持制造业和基建中长贷投放,以稳定投资生产,企业中长贷仍有一定支撑,但今年来首次同比减少。

此外,在季初信贷“小月”,票据融资维持一定正增规模,7月增加3597亿元,略高于上年同期的3136亿元。

对于7月票据融资表现,温彬表示,这与7月末票据贴现利率显著下行相印证,银行机构仍存在票据冲量情况。

债券融资同比多增 或将支撑下半年社融增速

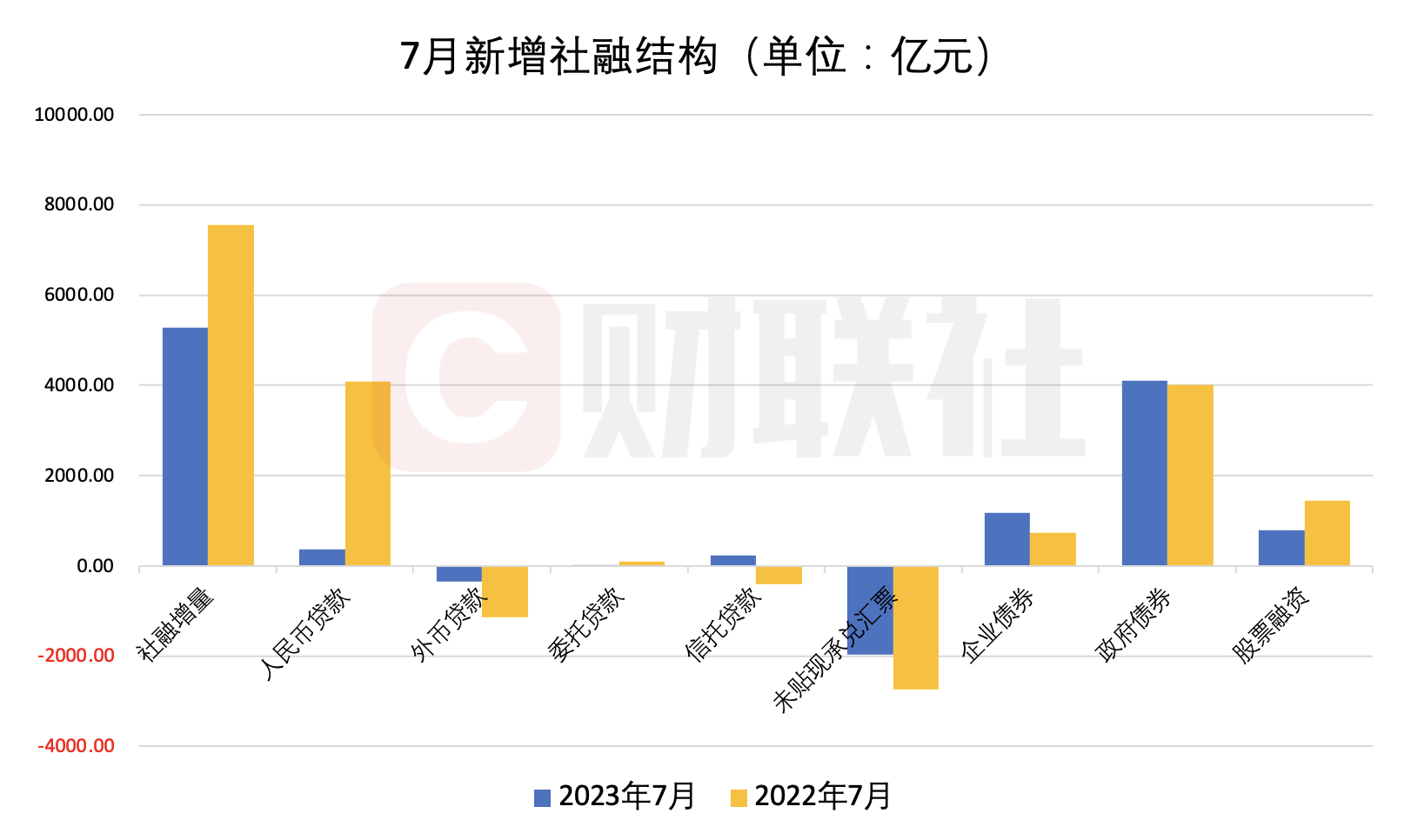

社会融资方面,7月新增社融5282亿元,比上年同期少2703亿元。主要拖累项来自于对实体经济发放的人民币贷款,仅增加364亿元,同比少增3892亿元。

值得注意的是,7月债券融资同比小幅增加。其中,企业、政府债券净融资分别为1179亿元、4109亿元,同比多219亿元、111亿元。

中信证券首席经济学家明明表示,企业发债意愿有所回暖,但净融多增幅度相对有限;同时,地方债发行进度仍然偏慢,截至7月末地方政府债仅完成全年限额65%左右,不及去年同期。

“考虑到7月末政治局会议已明确要加快推进地方政府债的发行工作,预计8至9月政府债净融资或有积极表现。”明明分析说。

温彬表示,今年财政节奏后置明显,7月24日政治局会议提出加快地方专项债的发行和使用,2023年新增专项债或于9月底前发行完毕。8至9月政府债发行高峰时段,期间月均净融资规模预计在1万亿元以上,将对下半年社融增速形成明显正贡献。

此外,7月表外三项融资较为平稳,比上年同期少减约1300亿元。具体来看,虽然委托贷款小幅增加8亿元、同比少增81亿元,但信托贷款增加230亿元、同比多增628亿元,以及未贴现的银行承兑汇票减少1962亿元,同比少减782亿元。

M2-M1剪刀差走扩至年内新高 降准有较高可能性

数据显示,7月末广义货币(M2)同比增长10.7%,增速比上月末低0.6个百分点;同时,狭义货币(M1)同比增长2.3%,增速比上月末低0.8个百分点。

7月末M2同比增速降至去年5月末以来新低。对此,光大银行金融市场宏观研究员周茂华表示,一方面是由于7月作为缴税大月,对居民和企业存款产生一定影响;另一方面,国内消费和投资仍处于恢复阶段,经济活跃度不够强劲影响银行货币派生。

明明认为,在社融下滑的影响下,M2增速延续回落,叠加存款利率降低,传统储蓄对居民资金吸引力下降,因此资金在7月明显回流至理财。

数据显示,7月份人民币存款减少1.12万亿元,同比多减1.17万亿元。其中,住户存款减少8093亿元,同比多减约4700亿元。

值得注意的是,随着M2与M1同时下降,两者的剪刀差走扩至8.4个百分点,为今年年内新高。

王青认为,这或意味着宽货币向稳增长的传导不畅。当前亟需通过有效刺激内需、提振实体经济活跃度,特别是推动房地产行业尽快实现软着陆等方式,提振经济内生增长动能。

“考虑到金融数据反映出目前经济需求仍然不足,未来还需宽货币与财政政策协同发力,从而为经济修复保驾护航。目前降准依然有较高的可能性,也不排除继续调降政策利率的可能性。”明明表示。

董希淼认为,目前,我国金融机构加权平均存款准备金率约为7.6%,仍有一定降准空间,建议近期实施一次全面降准。