①海南货物贸易EF账户体系已经投入使用,下一步服务类账户体系即将成行。

②封关预期之下,银行体系的动作最为密集,且明显呈现出“总行下场”的特征。

③除了银行之外,金融租赁、保险与再保险、航运金融、专业金融服务机构也在持续进入。

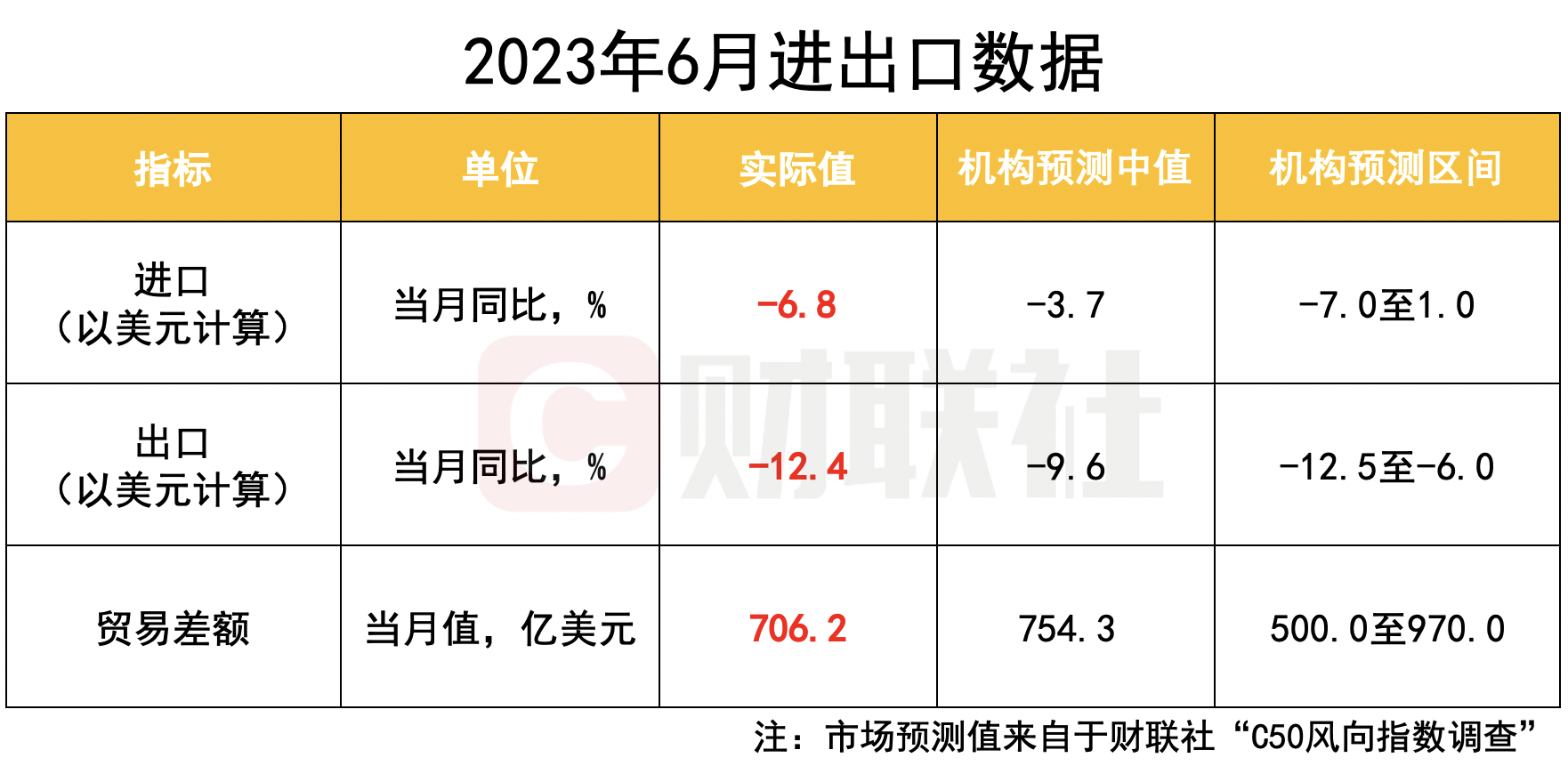

财联社7月13日讯(记者 徐川) 海关总署今日发布半年度贸易数据。今年上半年,我国货物贸易进出口总值20.1万亿元,同比增长2.1%。其中进口下降0.1%,出口增长3.7%。

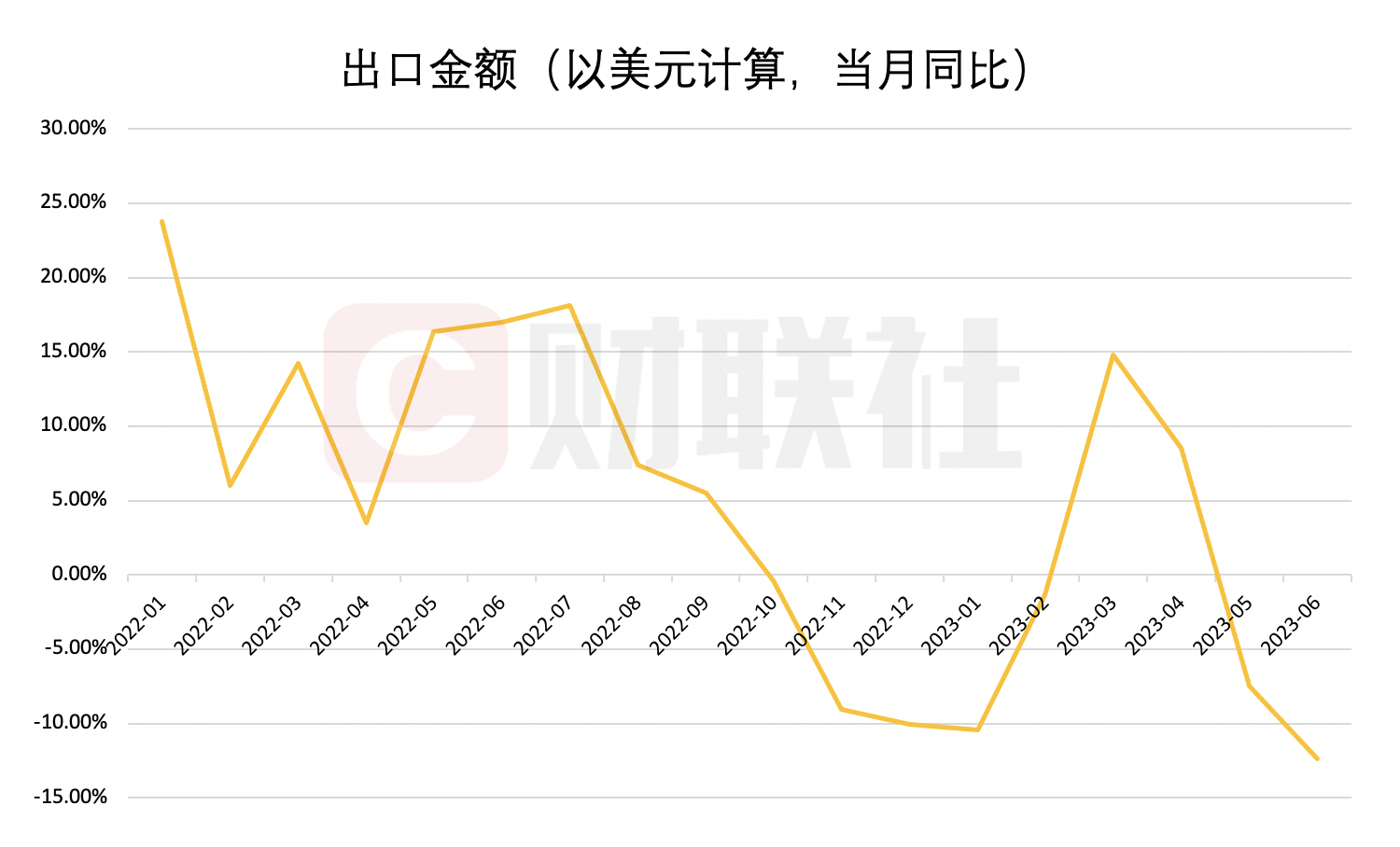

从单月来看,按美元计价,6月我国进出口总值下降10.1%。其中,进口增速下降6.8%,继5月降幅收窄后再次走扩,出口增速继续下行至12.4%;贸易顺差为706.2亿美元,则较5月有小幅回升。

对于下半年的进出口形势,海关总署新闻发言人、统计分析司司长吕大良今日在新闻发布会上指出,(下半年)主要发达经济体通胀仍处于高位,地缘政治冲突持续,短期外需回暖动力不足,我国外贸稳增长仍面临较大压力。

市场人士预计,受外需偏弱态势影响,三季度出口总额可能维持同比负增,基数因素消退后,四季度出口同比增速有望转正。

外需下行压制出口 同比增速四季度有望转正

6月出口额同比降幅加大,按美元计价同比下降12.4%,比上月走低4.9个百分点。从预期来看,财联社“C50风向指数调查”对6月出口的预测区间为-12.5%至-6.0%,实际值接近预测最小值。

基数因素在一定程度上压制了6月出口额的同比增长。去年6月,我国出口同比增速为17.9%,环比增速为7.8%,绝对金额与出口增速均为全年次高点。

对于6月出口降幅扩张,东方金诚首席宏观分析师王青认为,主要原因在于近期全球经济下行压力增加,外需走弱,海外订单不足仍是当前出口面临的主要考验。

外需受压制的原因或在于海外加息。植信投资研究院高级研究员常冉对财联社记者表示,“美联储表态预示后续仍将加息,加央行、澳联储重新启动加息。5月,美国和欧元区的制造业PMI分别下降了0.2和1.0个百分点;而美国的红皮书商业零售同比仅为1.4%,远低于去年月均增速12.1%的水平。”

虽然6月出口总额同比增速下降,但细分产品来看,汽车出口仍有一定韧性。数据显示,6月汽车(包括底盘)的出口金额和出口数量同比增速高达109.9%、65.4%。从上半年看,汽车出口额累计同比增长108.1%,出口量累计同比增长77.1%。

对此,常冉表示,目前,欧美汽车零售商仍在补库,新兴工业国家的新能源汽车渗透率仍在提升,我国凭借完备的生产体系和积极的产业政策,新能源汽车出口在全球范围内具备竞争优势。

展望三季度出口,市场人士指出,随着海外经济下行势头仍将延续,这预示短期内外需偏弱态势或难有改观,加之上年三季度出口基数偏高,预计未来几个月出口总额可能维持同比负增。

“三季度出口金额累计同比大概率位于低位,而四季度有望小幅上行。”英大证券公司首席宏观经济学家郑后成对财联社记者表示,一方面是下半年美国销售总额同比大概率在负值区间持续下探,而美国库存总额同比也可能进入负值区间,对我国出口同比形成冲击;去年四季度出口金额同比转入负值区间,或在基数角度对今年的出口增速形成利多。

光大证券证券首席宏观经济学家高瑞东也分析指出,“三季度我国出口大概率将延续磨底态势,而出口同比增速的显著改善,仍需等待四季度后基数压力的缓解。”

价格因素拖累进口 部分产品数量维持扩张

进口方面,以美元计价,6月我国进口额同比增速降至-6.8%,继5月降幅收窄后再度扩大,并连续四个月为负增长。

此前财联社“C50风向指数调查”显示,市场机构对6月进口额同比增速的预测中值约为-3.7%,超出实际值3.1个百分点。

在进口的负增背后,多位市场人士提到,价格因素对其降幅的影响有所扩大,而部分产品的数量需求并未大幅走弱。

具体从价格因素看,王青表示,6月大宗商品价格同比跌幅与上月基本持平,当月RJ-CRB商品价格指数月均值同比下降16.3%,其中原油等主要进口商品价格同比跌幅还有所扩大。“这意味着,价格因素对6月进口额同比增速仍起到明显的下拉作用。”

“今年以来进口增速不升反降,也主要受价格因素拖累。”王青进一步表示。数据显示,以美元计价,1-6月进口额累计同比为-6.7%,而去年同期为5.6%。

从数量来看,6月大豆增速小幅上升至24.5%,原油、铁矿也上行至45.3%、7.4%。

从上半年情况来看,据海关总署统计分析司司长吕大良介绍,大宗商品、消费品进口增速较快。上半年,我国能源、矿砂、粮食等大宗商品进口量同比增加17.1%;其中,进口原油、天然气和煤炭等能源产品5.61亿吨,增加33.2%。同期,进口消费品9748.4亿元,增长6.6%;其中,肉类、食用水产品分别增长9.5%、30%。

展望三季度,价格因素是否将持续影响进口?对此,王青认为,由于去年下半年大宗商品价格整体走低,这意味着基数下移会带动今年下半年大宗商品价格同比表现改善,因此价格因素对进口额名义增速的下拉作用会减弱。