①缩长放短的资金操作模式延续。一方面央行延续缩量续作MLF、降低存量以淡化其对于流动性市场的影响,另一方面短端资金延续净投放,对冲跨月资金压力,强化逆回购对于市场利率的指导地位。

②地方债集中供给,MLF缩量环境下降准或较快落地。

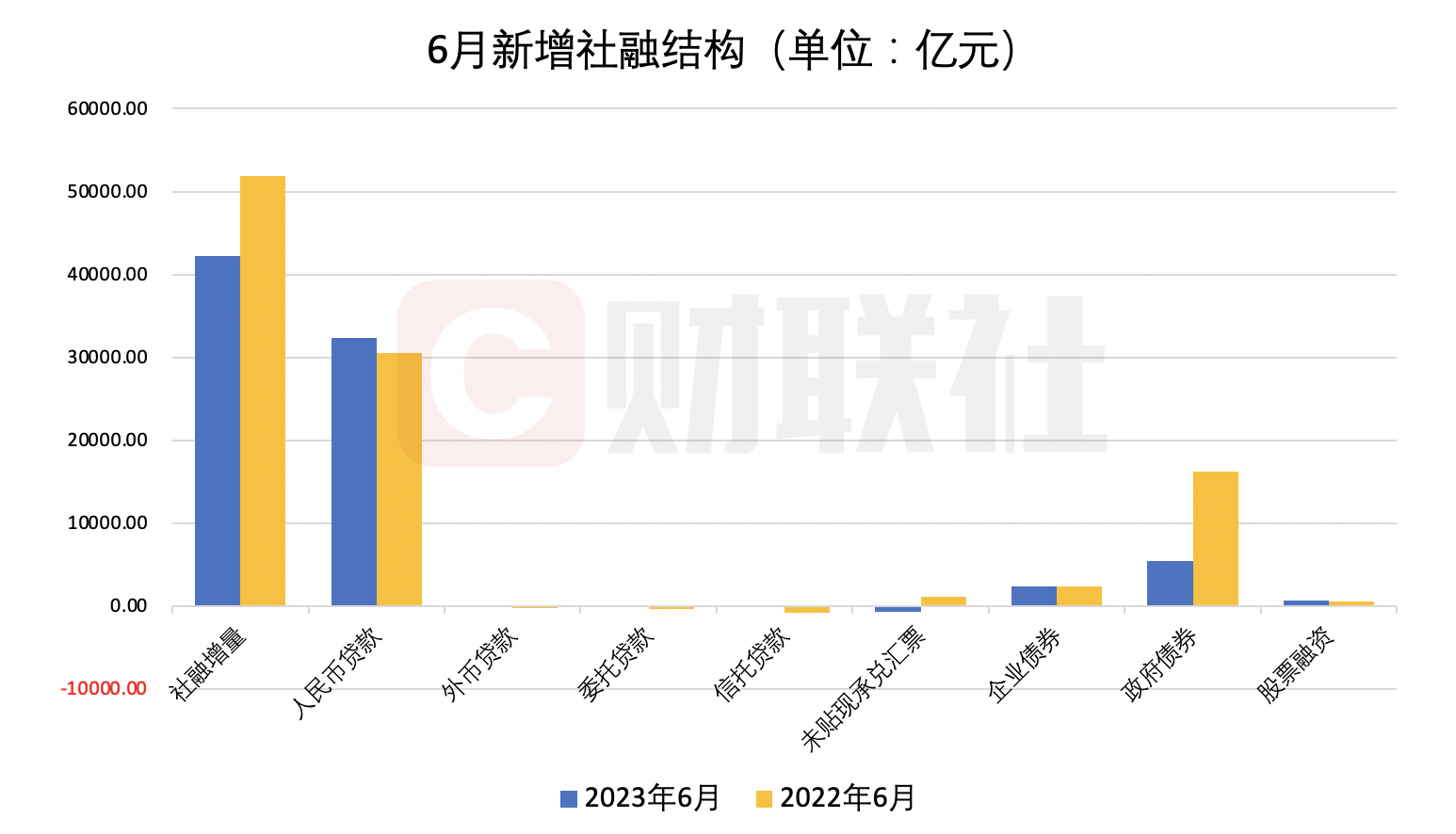

财联社7月11日讯(记者 徐川) 6月作为季末月份,信贷投放节奏迎来转变。人民银行今日发布数据显示,6月新增人民币贷款3.05万亿元,创下自2001年有记录以来新高,比上年同期多增2296亿元,;6月,新增社会融资4.22万亿元,比5月多2.67万亿元,比上年同期少9859亿元。

6月货币金融数据大超预期。“财联社C50风向指数调查”结果显示,市场机构对6月新增信贷、社融的预测中值为2.49万亿元、3.46万亿元,均大幅低于今日发布的实际值。

从整体上看,受访市场人士指出,6月央行运用降息、超额置换中期借贷(MLF)等工具推动信用扩张取得较好效果,虽然季度末月银行有一定的信贷考核要求,但总体来看信贷保持着较好增长趋势。

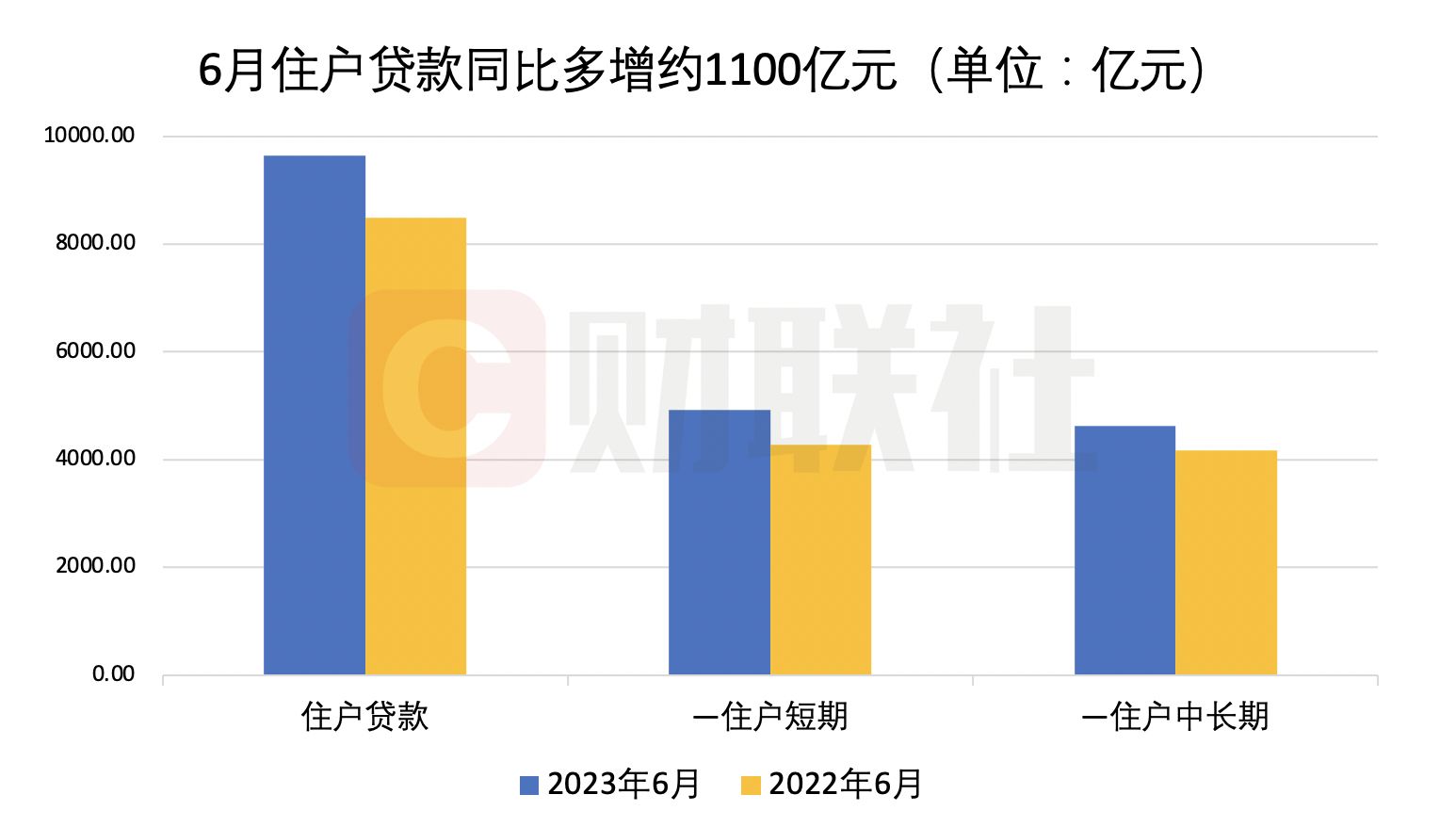

6月住户贷款同比多增超千亿

分新增信贷结构来看,6月住户贷款延续回升,同比多增约1157亿元至9639亿元,达到今年年内次新高,仅低于3月的1.24万亿元。

其中,6月住户短期贷款增量高于中长期,分别为4914亿元、4630亿元,同比多增约630亿元、463亿元;另从环比来看,6月住户短期、中长期均比上月多增约2900亿元。

中国民生银行首席经济学家温彬表示,端午小长假、年中购物节活动对消费起到支撑作用,降息落地进一步刺激消费需求,带动居民贷款明显改善。此外,6月地产销售跌幅虽扩大,但在按揭早偿阶段性放缓下,居民中长贷较4至5月有明显改善。

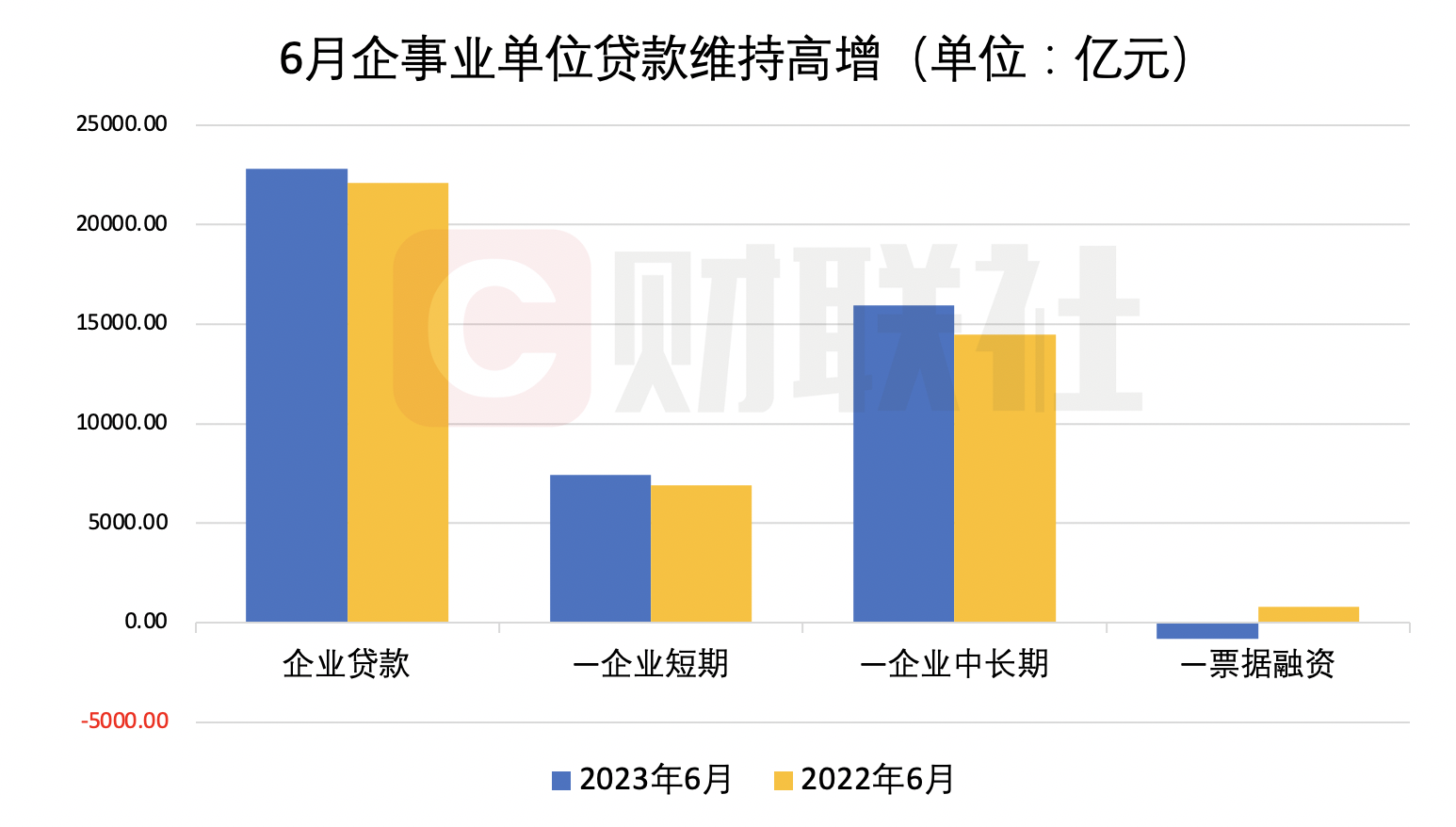

对公方面,6月企(事)业贷款仍维持快速增长,当月增加约2.28万亿元,同比多增约687亿元。

按期限来看,6月企(事)业中长期贷款增加约1.59万亿元,同比多增约1436亿元。不过,这一增量为今年年内的新低,5月企(事)业中长期贷款同比多增约2147亿元。

对此,中信证券首席经济学家明明对财联社记者表示,企(事)业中长期贷款的同比多增幅度继续回落,表明企业中长贷的支撑力度出现边际下滑。考虑到二季度贷款需求指数再度下滑,企业主动融资扩产意愿不强,后续企业中长贷维持放量可能仍需要增量政策刺激。

另从短期限贷款来看,6月企(事)业短期贷款增加7449亿元,同比多增约543亿元;票据融资则减少821亿元,而上年同期为796亿元。

“6月末票据利率波动加大,中旬以来持续下行,但在月内最后一个交易日有所回升,推测除有部分银行提前完成信贷目标而不再需要‘收票’外,也可能存在监管指导因素。”明明分析称。

温彬表示,6月以来,逆周期调节政策加力,央行降息落地刺激投资和生产需求,在季末信贷冲量和政策继续引导支持制造业和基础设施等领域作用下,企业贷款仍有支撑,企业中长贷依然为新增信贷的重要拉动力量。

高基数影响企业债券融资同比大幅减少

社融方面,6月新增社融4.22万亿元,环比大幅多增2.66万亿元,在高基数下同比少增9726亿元。社融同比增速为9.0%,较5月下滑0.5个百分点。

具体来看,社融增量的主要拖累来自政府债券融资,6月净增量为5388亿元,同比少约1.08万亿元;同时,企业债券净融资为2360亿元,与上年同期的2346亿元基本持平。

对于政府债券融资的同比少增,明明表示,去年6月各地政府专项债在中央加速发行的指导下已基本完成全年限额,对比近期地方债发行力度受部分地区化债舆情影响有所减弱,在去年同期1.62万亿元的高基数影响下,本月政府债净融资同比大幅少增。

植信投资研究院高级研究员王运金认为,今年上半年地方政府专项债回归正常发行节奏,已完成全年额度60%;而去年上半年为加大政府投资实现稳增长,提前完成了全年发行额度。从两年对比来看,有较为明显的政策差异。“在不考虑政府债券增量的情况下,6月社融同比多增1291亿元,主要为人民币贷款增量拉动。”据王运金测算。

在表外融资方面,6月委托贷款、信托贷款、未贴现承兑汇票合计减少902亿元,比上年同期多减约760亿元。

“表外融资转负,信托和委托贷款延续同比少减,和供给端政策逐步放松有较大的关系。”明明表示,不过,受优质项目有效和市场风险尚存,对整体社融仅有边际贡献。

光大银行金融市场部宏观研究员周茂华认为,随着国内积极财政稳投资、促内需政策力度有望适度加大,将带动专项债发行在有所增加,预计整体社融数据将继续保持较快增长。

M2-M1剪刀差走扩

6月末,广义货币(M2)同比增长11.3%,较5月末下降0.3个百分点;同时,狭义货币(M1)同比增长3.1%,较5月末下降幅度更大,为1.6个百分点,致使M1-M2的剪刀差扩大至8.2个百分点,截至5月末为6.9个百分点。

6月M2同比增速延续回落,但仍居高位。明明表示,一方面是因为6月信贷投放明显回升,信贷派生力度仍强;同时,财政支出力度较大,对M2有所支撑,6月财政存款同比多减6129亿元。

6月末M1增速下滑较多,东方金诚首席宏观分析师王青对财联社记者表示,除上年同期基数走高外,主要原因是当前房地产市场处于调整阶段,居民购房款转化为房企的活期存款规模偏低;另外,二季度经济复苏势头有所放缓,企业经营活跃度也会受到一定影响,这也会拖累M1增速。

对于M1-M2剪刀差扩大,王青认为,这意味着宽货币向稳增长的传导不畅。因此,后期需要通过有效扩大内需、提振实体经济活跃度,特别是推动房地产行业尽快实现软着陆等方式,提振经济内生增长动能。