精测电子(300567)精要:

①随着“硅基强智能”奇点的到来,推动硅含量加速提升,半导体需求企稳回升,未来,消费电子有望逐步复苏,预计二季度起全球半导体市场规模将逐季提升;

②平板显示检测业务为公司的基石业务,在国内已处于绝对领先地位,待“高端显示用电子检测系统”项目达产后,预计每年新增净利润1.76亿元;

③公司开辟半导体和新能源设备新增长极,当前在手订单充沛,有望为公司业绩注入增量;

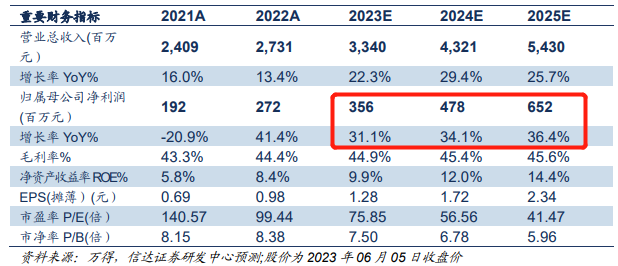

④信达证券莫文宇看好公司“半导体+显示+新能源”三大业务线构筑产品矩阵,预计2023-25年实现归母净利润3.56/4.78/6.52亿元,同比增长31.1%/34.1%/36.4%,对应PE分别为76/57/41倍;

⑤风险因素:研发、技术产业化及客户验证风险。

AI+苹果MR重新定义消费电子终端,公司全面布局OLED+Mini-LED显示检测、已处于绝对领先地位,募投项目达成后新增利润将达2022全年的60%

全球半导体市场在一季度出现同比下降26%的情况,但随着“硅基强智能”奇点的到来,推动硅含量加速提升,半导体需求企稳回升。未来,AI+苹果MR重新定义消费电子终端,行业有望逐步复苏,预计二季度起全球半导体市场规模将逐季提升。

今日,信达证券莫文宇首次覆盖精测电子,公司立足显示检测,在国内已处于绝对领先地位,并开辟半导体和新能源设备新增长极,当前在手订单充沛,有望为公司业绩注入增量。

平板显示检测业务为公司的基石业务,待“高端显示用电子检测系统”项目达产后,预计每年新增净利润1.76亿元(是2022年全年业绩的64%)。

半导体量/检测长坡厚雪优质赛道,公司多项技术领域已取得重大突破,锂电设备则深度绑定新能源大客户,募投项目预计达产后贡献营收14.65亿元。

莫文宇看好公司“半导体+显示+新能源”三大业务线构筑产品矩阵,预计2023-25年实现归母净利润3.56/4.78/6.52亿元,同比增长31.1%/34.1%/36.4%,对应PE分别为76/57/41倍。

一、精测电子把握显示技术迭代需求,持续拓展产品品类

公司是行业内少数几家能够提供平板显示Array、Cell和Module三大制程检测系统的企业,主营产品包括信号检测系统、OLED调测系统、AOI光学检测系统和平板显示自动化设备等,覆盖LCD、OLED、Mini/Micro-LED等传统及新型显示器件检测系统。

2019-22年,公司显示业务营收分别为18.96、18.94、21.88及21.69亿元,其中2022年略下滑主要由于上半年疫情影响导致订单延后,叠加面板周期进入下行阶段影响。

2022年,公司募集资金用于“高端显示用电子检测系统”项目,公司预计达产后每年新增净利润1.76亿元。

二、精测电子开辟半导体和新能源设备新增长极,抓住机遇勇立潮头

(1)在半导体设备领域,公司致力于前道量/检测设备以及后道电测检测设备的研发及生产,已基本实现全面覆盖光学和电子束检测。

2022年,公司半导体业务实现营收1.83亿元,同比增长34.12%;毛利率为51.14%,

(2)在新能源设备领域,公司已成为中创新航等下游知名厂商的优选合作商。

2022年,新能源业务实现营收3.43亿元,同比增长561.64%,毛利率为31.37%

此外,截止2022年报披露日,公司半导体业务在手订单8.91亿元,新能源业务在手订单约4.82亿元,在手订单充沛,有望为公司业绩注入增量。