①《实施意见》明确提及“压降文旅企业综合融资成本”,这在各地现有政策中尚属首次。②除福建外,今年以来,包括湖北、河南、黑龙江、甘肃等多地金融监管局相继出台文件,支持文旅产业发展。③多地政府、银行也在主动扶持发展“文旅贷”等信贷产品。

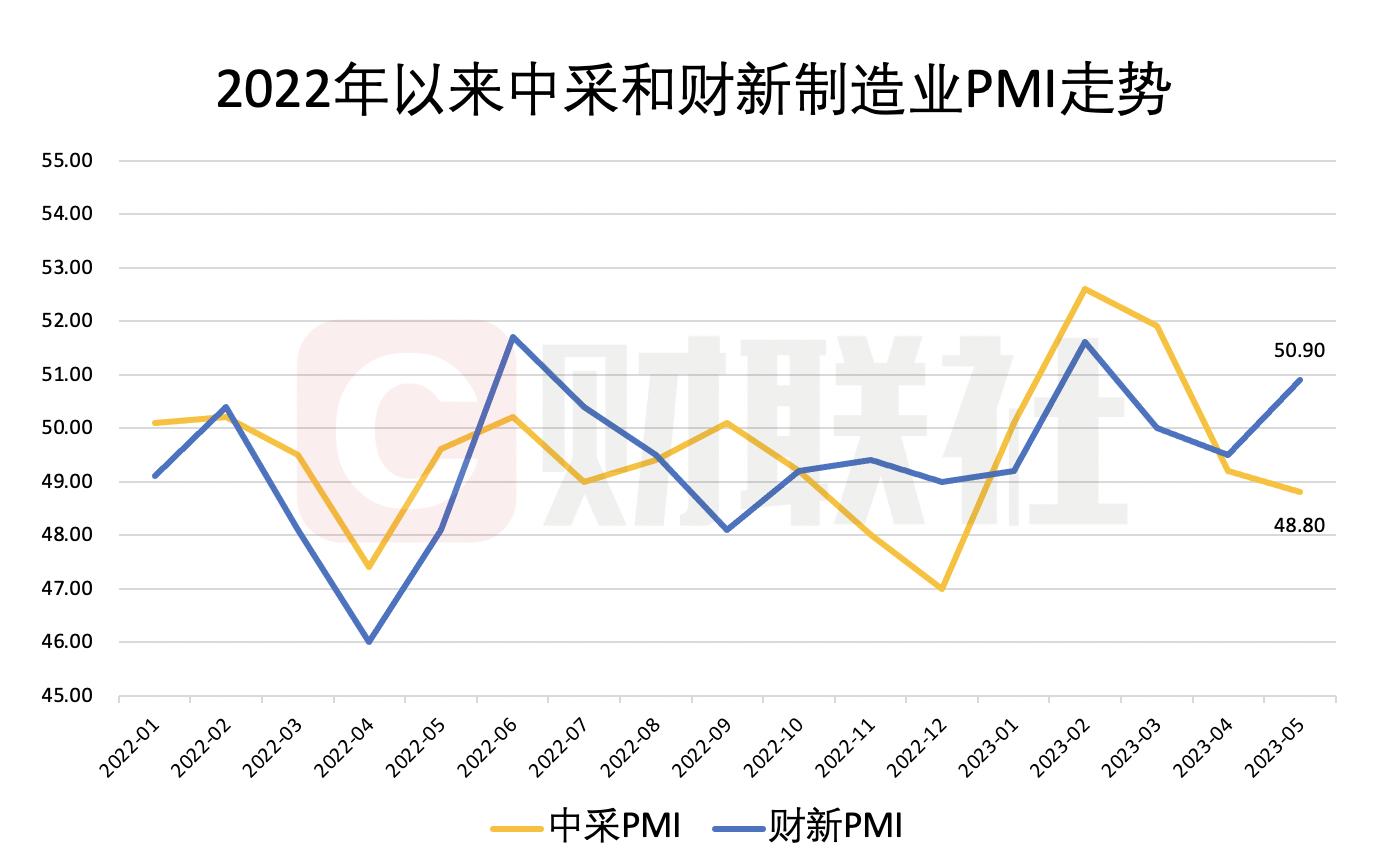

财联社6月1日讯(记者 徐川) 今日公布的5月财新中国制造业采购经理指数(财新PMI)为50.9%,较上月回升1.4个百分点,时隔两个月重回扩张区间。与之呈现背离的是,昨日由国家统计局、物流与采购联合会发布的5月中国制造业采购经理指数(中采PMI)为48.8%,较上月下降0.4个百分点,仍处在临界点下方。

据市场人士分析,5月中采PMI回落而财新PMI回升,主要是两项数据择取的样本有所差异,而基于此,5月经济表现或呈现为基建退坡、消费企稳、出口韧性的格局。

样本择取口径不同 两大PMI再现背离

数据显示,5月中采、财新制造业PMI年内首次呈现趋势分化,前者降至48.8%,后者升至50.9%,二者分别处在荣枯线上下两侧。

财联社记者注意到,在2022年8月至11月期间,连续4个月均出现了两项数据“一升、一降”的趋势背离。其中,在去年11月,中采PMI由前月的49.2%下降至48.0%,而当月财新PMI则为49.4%,较8月小幅上升0.2个百分点。

需要明确的是,两项调查对统计样本的择取口径存在较大差异,这是两项数据出现背离的首要原因。

光大银行金融市场部宏观研究员周茂华对财联社记者表示,5月财新PMI与官方PMI出现分化,主要是二者统计调查的样本差异,中采PMI偏向于大中型制造业企业,而财新PMI更多为中小型企业。

“5月中采PMI回落但财新PMI改善,或映射(当月)投资回落而消费企稳、出口韧性。”申万宏源高级宏观分析师屠强分析指出,两项数据出现背离主要是中采PMI样本重工业占比更高,受投资内需影响大,而财新PMI轻工业占比更高,更直接反映消费内需和出口。

剔除钢铁等行业扰动 5月PMI实较4月改善

在整体走势再现背离的同时,5月中采、财新制造业PMI的分项指数也呈现较大差异。

其中,在5月中采PMI各分项中,仅供应商配送时间指数、生产经营预期指数位于扩张区间,其余分项指标均在收缩区间下降。

相比之下,财新PMI的生产指数在扩张区间继续上升,为去年下半年以来新高;同时,新订单指数重回扩张区间,为两年来次高,仅次于今年2月;此外,新出口订单指数在扩张区间小幅上升。

周茂华表示,虽然5月官方PMI制造业收缩,但并不代表上下游制造业活动均在下滑,近几个月,部分中下游制造业企业的生产成本压力、财务压力整体有所改善。国内市场需求延续修复性复苏,对于部分高技术、消费品制造业重返扩张区域,装备制造业扩张步伐加快等。

从大类行业结构看,据中国物流信息中心分析,5月基础原材料行业PMI为45.8%,较上月下降2.1个百分点,是导致中采制造业PMI整体下降的主要因素,而装备制造业、高技术制造业、消费品行业PMI经历短期波动后均趋稳回升至扩张区间。

展望未来,屠强认为,在5月中采PMI单月走弱过程中,更主要来自基建投资持续退坡、地产投资回补放缓的影响,而消费需求虽然仍在磨底,但却并未较4月进一步下行。

“若剔除钢铁等投资影响较大的行业扰动,整体5月中采PMI实际上较4月是有所回升的,这也意味着不能简单根据PMI整体读数而对经济形成线性外推式的悲观。”屠强进一步表示。