①不少自称银行员工在社交平台发文称,为完成存款考核任务可以给到单日“万12”甚至“万17”的贴息或返现。

②多家银行员工告诉财联社记者,受存款降息、营销方式限制等因素,今年揽储压力可能更胜以往;

③除了员工自掏腰包,也有银行私下补贴存款利率,比官网公布挂牌利率高出100多个基点。

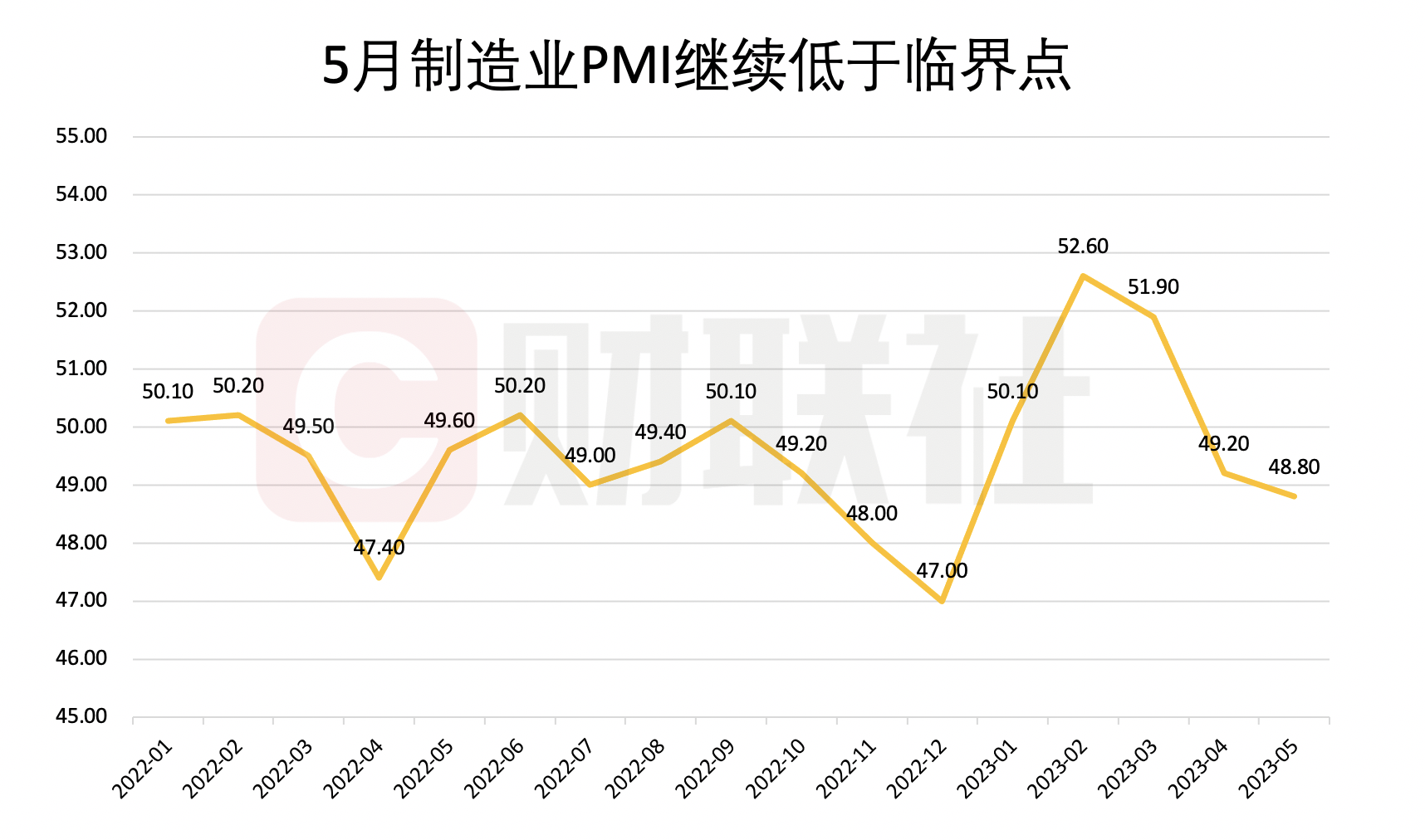

财联社5月31日讯(记者 徐川) 国家统计局今日发布数据显示,5月制造业采购经理指数(PMI)为48.8%,比上月下降0.4个百分点,继续低于临界点。

红塔证券研究所所长、首席经济学家李奇霖表示,PMI的继续回落显示出我国经济修复速度进一步放缓,背后主要还是体现了市场需求不足的问题。

往后来看,多位市场人士提到,经济持续回升向好的关键仍在于恢复和扩大需求,主要围绕稳信心、稳增长、扩内需、稳地产、促消费等方面出台一系列组合拳。

制造业PMI供需端降至收缩 政策仍需加力提振

对于5月制造业PMI,国家统计局服务业调查中心高级统计师赵庆河在解读中提到,“产需两端有所放缓”。其中,5月生产指数比上月降0.6个百分点至49.6%,时隔3个月后再度落入收缩区间;同时,新订单指数小幅下降至48.3%,已连续两个月低于荣枯线。

东方金诚首席宏观分析师王青表示,5月生产指数在连续3个月运行在扩张区间后落至荣枯线以下,与当月钢铁、汽车、化工等行业开工率较4月降多升少、整体走弱相印证。

另一方面,内外需求不足仍是带动5月企业生产活动放缓的主要原因。据中国物流信息中心分析师文韬分析,企业调查显示,反映市场需求不足的企业比重为58.8%,创下自从有本项调查以来的最高值。国外需求也加快下降,新出口订单指数为47.2%,较上月下降0.4个百分点。

值得注意的是,在5月制造业PMI数据中,大型企业PMI指数迎来,比4月提升0.7个百分点至50.0%;但同时,中小企业景气度依然偏弱,中、小型企业PMI分别为47.6%和47.9%,比上月下降1.6和1.1个百分点。

财信研究院副院长伍超明指出,本月PMI呈现出“大型企业回升,中小型企业景回落”的分化特征,显示出大型企业经营稳定性相对更强,而受市场需求和企业信心不足影响,中小企业仍是经济恢复的薄弱环节,政策仍需加力提振,助力企业恢复信心。

展望后续的宏观经济走势,王青认为,尽管近期PMI指数持续下行,特别是制造业PMI指数连续两个月处于收缩区间,但二季度经济有望延续回升过程,其中在上年同期低基数效应下,多数宏观数据同比将较快上行;另外,一季度政策面已安排新一批减税降费,并引导信贷集中靠前发力,这些政策显效需要一段时间。

“尽管在去年低基数映衬下二季度GDP同比增速有望高增,但仍应高度重视经济运行中的需求不足状况,政策仍需适时适度加力。”中国民生银行首席经济学家温彬表示,应继续通过加快财政支出进度、适度扩大政金工具规模、适时推进降准降息等方式,发挥传统工具的逆周期调节作用。

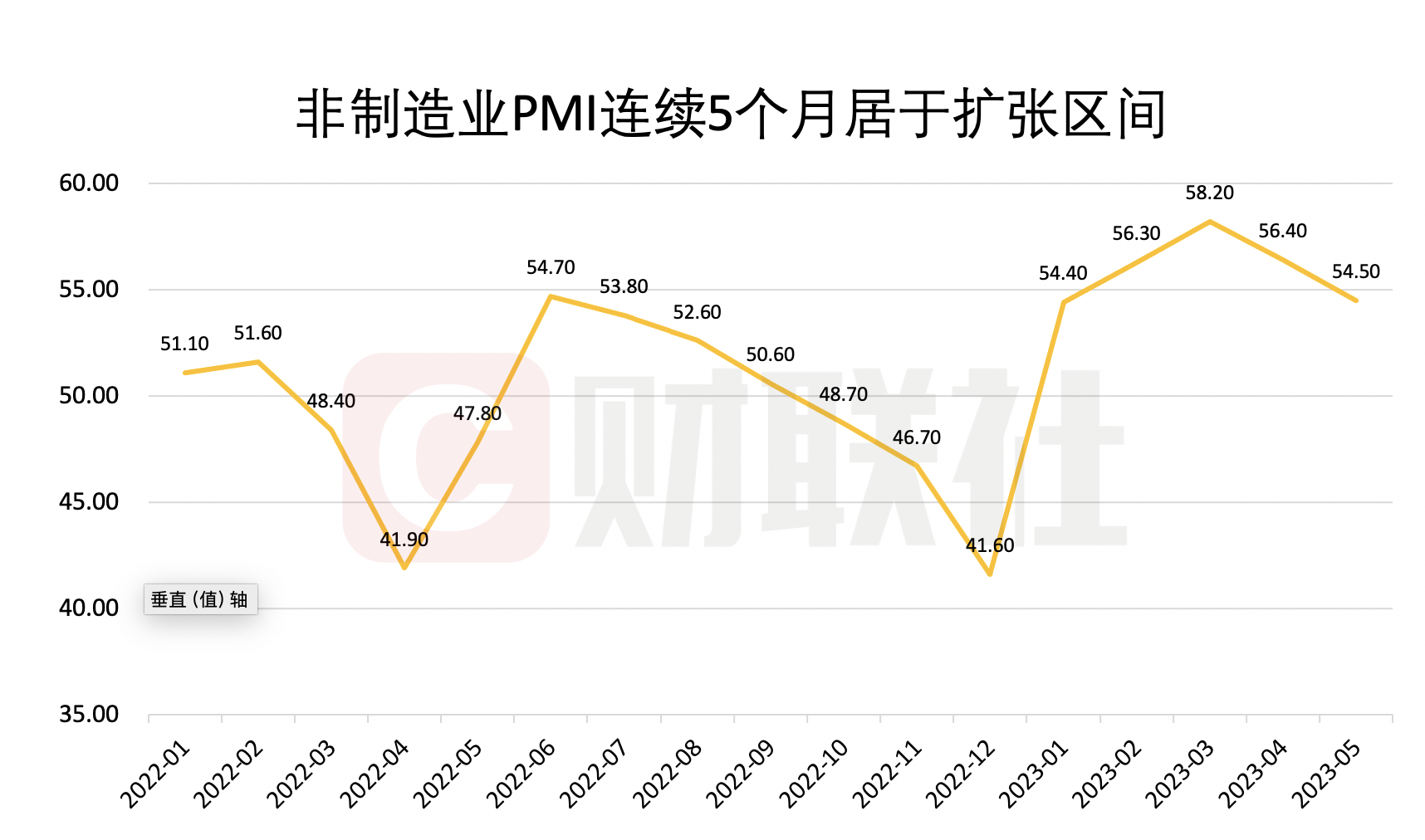

非制造业PMI仍居扩张区间 建筑业高位回调

数据显示,5月份,非制造业商务活动指数为54.5%,虽然比上月下降1.9个百分点,但仍高于临界点,非制造业延续恢复性增长。

分行业看,建筑业商务活动指数为58.2%,比上月下降5.7个百分点;服务业商务活动指数为53.8%,比上月下降1.3个百分点。

中金宏观团队指出,虽然5月服务业商务活动指数环比回落幅度较大,但一方面前期基数较高,另一方面绝对值仍然处于扩张区间且是历史较高水平,显示出其对经济的相对支撑作用仍然较高。

值得关注的是,需求不足也困扰着非制造业PMI数据表现。对此,中国物流与采购联合会副会长蔡进表示,在前期积压需求集中释放后,短期市场需求动能有所转弱,5月新订单指数降至50%以下,反映市场需求不足的企业也明显增多。同时,需求不足导致价格上涨动力不足,销售价格指数也降至50%以下。

此外,5月建筑业景气度出现高位回落,建筑业商务活动指数回落5.7个百分点至58.2%,降至2月以来最低水平;其中,建筑业新订单指数较上月回落4.0个百分点至49.5%,今年首次跌破荣枯线。

对于建筑业景气度的回落,伍超明认为,主要原因或与房地产市场降温和稳增长政策对基建的支撑减弱有关,但基建投资仍是建筑业PMI维持高位的主要原因。

往后看,伍超明预计,短期基建高增将继续对建筑业PMI形成支撑,但房地产市场进入再次确认期、稳增长政策效应边际减弱或致其扩张放缓。