①中核钛白案公布预处罚结果,中核钛白实控人、中信中证资本、中信证券、海通证券各有处罚举措;

②相关主体预计 “没一罚二”金额2.35亿元,罚金是没收金额的2.02倍。

财联社5月13日讯(记者 林坚)回顾2022年,证券业依然在深化完善财富管理体系,持续推进财富管理业务转型,实现经纪业务高质量发展的道路上。财联社记者翻阅了43份上市券商以及部分非上市券商2022年年报后,对去年行业财富管理转型进行了归纳总结,至少呈现九个方面的特点:

一是坚持“以客户为中心”为宗旨,券商普遍构建基于买方视角的金融产品全生命周期平台系统,以头部为主的券商金融产品销量及保有规模稳步增长,不少券商均有所历史性突破。

二是通过组织架构调整强化财富管理的“交易服务、投资顾问及基于资产配置的产品销售”等三大核心能力。

三是积极做强获客引资工作,完善标准化零售客户服务体系。其中,强化内容输出,保障运营质量,是券商财富管理转型的基础之一。券商积极推动客户服务模式升级和用户运营模式创新,构建以内容为驱动的集中服务运营模式,持续丰富内容生态供给,不断提升深度运营能力和服务质量。

四是以券结模式公募及头部量化私募为主要销售抓手,持续提升客户对公司金融产品认可度和品牌影响力。

五是业务构建多元化核心竞争力,打开服务边界并持续拓宽,成为2022年的重要业态。众多券商个人养老金业务正式启动,无论是代销养老金产品抑或是打造养老方案,均打开了增长曲线;券商对于私行、家族办公室的重视程度日渐提高。中信证券保险代理销售业务正式上线开创行业先河,形成新的风向指标。

六是基本全行业券商科技赋能持续在线,主要强化数字金融平台建设,尤其是APP方面的打造,以更佳的客户体验、更全的产品工具、更广的服务纵深有效提升客户黏性和活跃度。

七是探索投资顾问队伍专业化分工发展路线,不断完善投资顾问业务线分层分类岗位体系,积极构建满足客户多元化需求的投资顾问服务体系,全面提升投资顾问服务效能。

八是分支机构服务功能加速转变,推动分支机构改革成为财富管理转型途径的固定动作。

九是海外展业进行时,不少券商加大国际市场的品牌影响。

客户开户数普遍大增,基金投顾业务成为有利支柱

总体而言,尽管权益市场在2022年遭遇了寒冬,投资者信心不足,但深知财富管理转型使命,并“摸着石头过河”“他山之石可以攻玉”的券商们,依然有许多积极收获,以“客户为中心”,构建自己的核心竞争力,提供更加多元的全生命周期的财富管理方案。记者留意到,尤其是多项数据在年报被的曝光,更加揭开了行业财富管理转型阶段的冰山一角。

单一客户数量来看,不少券商数量超过千万,平安证券个人客户数突破2200万,位居行业第一;中信证券客户数量累计超1300万户;银河证券超过1400万户;国泰君安个人资金账户数1563万户;招商证券客户数约1644万户;方正证券客户总数超过1483万户;国信证券经纪客户数量超过1400万;海通证券母公司财富管理客户数量超1700万户。

中信证券:客户数量累计超1300万户、托管客户资产规模保持10万亿级,其中200万元以上资产财富客户数量近16万户。公司及中信证券(山东)、中信证券华南代理股票基金交易总额36.2万亿元,经纪业务收入排名保持行业第一;面向高净值客户配置的各类私募产品保有规模约1800亿元:非货币市场公募基金保有规模1733亿元,排名行业第一:公募基金投顾业务累计签约客户近14万户、累计签约资产超百亿元。

银河证券:代理买卖证券业务净收入市场占有率4.62%,行业排名第5。公司客户总数超过1400万户,新开立客户数110.84万户,开户市占率7.48%,创七年新高,其中公司开立的北交所合格投资者数量行业排名第3;公司客户托管证券总市值3.90万亿元。公司投资顾问3588人,较2021年末增长258人,增幅7.75%,服务客户25.19万人,较2021年末增长3.09万人,增幅13.98%。公司高净值客户签约净资产558亿元。

东方证券:客户数为244万户,较期初增长11%,累计新增开户数25万户:托管资产总额7664.93亿元,其中,共有机构客户6107户,资产规模达4.390亿元。基金投顾业务规模约149亿元,服务客户约16万,客户留存率达83%,复投率达71%。零售端高净值客户数量达6594人,客户资产规模1442亿元。

方正证券:公司新增客户数近160万户,市场份额6.66%,客户总数超过1483万户,行业排名第8;公司实现代理买卖证券业务净收入23.76亿元,签约客户数90.7万户,签约客户资产规模超千亿元。公司投资顾问队伍壮大至2633人,较2021年增长6.04%。公司投资顾问业务实现收入4.62亿元。

中金公司:财富管理客户数量达581.65万户,较上年增长28.3%,客户账户资产总值2.76万亿元。其中,高净值个人客户3.44万户,高净值个人客户账户资产总值7796.02亿元。微50一键调仓功能重磅上线财富管理业务的产品保有量超3400亿元,较上年增长超10%;买方投顾产品保有量稳定在近800亿元。

安信证券:基金投顾累计参与客户超过5万人,累次签约资产超过18亿元;经纪业务净收入43.49亿元,母公司2022年新开中高端客户1.18万户;中高端客户数28.56万户,中高端客户资产9982.42亿元,占客户总资产96.22%。

平安证券:个人客户数突破2200万,位居行业第一;2022年平安证券经纪股基交易量(不含席位租赁)市场份额达3.72%。

海通证券:财富管理客户数量超2100万户,托管客户资产规模超5.2万亿元;母公司财富管理客户数量超1,700万户,较上年末增长6.9%,托管客户资产规模达3.0万亿元;公司200万元以上资产个人客户数量5.8万户、资产规模近8.500亿元:600万元以上资产高净值客户数量1.4万户、资产规模近7.100亿元。

国信证券:经纪客户数量超过1400万,托管资产超过2.1万亿元。金太阳手机证券用户总数突破2000万,微信公众号用户数超过280万。

华泰证券:基金投资顾问业务授权资产139.13亿元、参与客户数量61.76万户。

中泰证券:共服务客户798.92万户,管理客户资产1.18万亿元(不含未解禁限售股、OTC市值)。公司新增开户74.44万户,实现股票基金交易额12.51万亿元。

光大证券:客户总数达538.5万户,较2021年末增长11.86%。客户总资产1.3万亿元。投顾业务快速起步,正式上线“金阳光管家”基金投顾服务,证券投顾业务签约规模成倍增长,资产配置体系进一步完善。

国泰君安:个人资金账户数1563万户,较上年末增长7.1%,其中,富裕客户及高净值客户数33.88万户。共有3547人获得投资顾问资格,较上年末增长4.0%,排名行业第4位。2022年末“君享投”投顾业务客户资产保有规模57.22亿元较上年末增长88.6%,其中,公募基金投顾签约客户资产保有规模18亿元、较上年末增长229.7%。

申万宏源:证券客户托管资产达到3.74万亿元,实现代理买卖业务净收入33.82亿元,新增客户数量较去年同期增加6.17%。

招商证券:代理买卖证券业务净收入(含席位租赁,母公司口径)排名行业第3。全年新开户数226万户,排名行业前列。年末正常交易客户数约1644万户,同比增长11.16%,托管客户资产3.66万亿元。股票基金交易量市场份额5.22%,同比上升0.32个百分点。股票期权经纪业务累计开户客户数量市场份额8.32%,排名行业第2。公司“e招投”累计签约客户数4.02万户,累计签约资产96.52亿元。

兴业证券:公司股票基金交易额7.32万亿元,母公司实现代理买卖证券业务净收入(不含席位)12.16亿元。

中信建投:2022年,公司证券经纪业务净收入市场占比4.03%,位居行业第6名;托管证券市值市场占比5.93%,位居行业第3名:A股资金账户数市场占比3.83%,位居行业第9名。公司全年股票基金交易量市占率创历史新高,直接A股交易量在沪、深两市分别位居第8名和第9名,各同比上升2名和1名2022年。2022年,新增客户132.63万户。基金投顾累计签约12.60万户。线上投顾服务4576万人次。

东吴证券:财富管理业务实现营业收入31.39亿元,新增客户数12.38万。引进高净值客户150余户,管理客户资产规模突破5亿元。公司代理买卖业务交易量(股票+基金)4.46万亿元,市占率0.901%。

国金证券:公司财富管理业务累计客户数较2021年末增长26%,客户资产总额与2021年末基本持平。佣金宝品牌在90后/00后年轻客群中备受青睐,高净值客户数量持续增长,客户结构进一步优化。

长城证券:新开客户数创历史新高,客户股票期权权益资产较2021年末增长18%。

长江证券:代理买卖收入市占率(不含席位)为1.81%,创近年来新高。公司客户数量达到818万户,连续五年持续增长,资券总值达到1.11万亿;公司注册投顾人数2187名,行业排名第10位。

财通证券:代理买卖证券业务收入市占率回升,排名上升至第26位;2022年线上新增户数创六年新高,同比增长46%。

销售能力竞争激烈,持续转向买方思维

作为财富管理专项的重要支点,券商金融产品销售能力在2022年迎来考验:

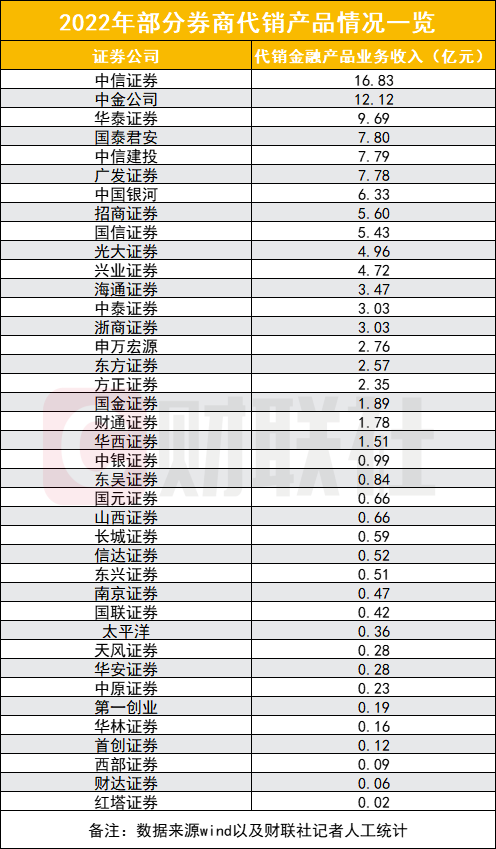

图为部分券商代销产品收入情况一览

广发证券:代销产品净收入和公私募保有额市占率均创历年新高。公司代销金融产品保有规模较上年末增长0.77%;代销的非货公募基金保有规模在券商中位列第三;易淘金电商平台的金融产品(含现金增利及淘金市场)销售和转让金额达2166亿元。

银河证券:公司金融产品销售规模925.45亿元:公司代销金融产品保有规模连续三年增长,2022年末达1933.31亿元,较2021年末增长4.74%。

海通证券:金融产品销售规模实现逆势增长,公司产品日均保有量1214亿元,同比增长23.9%,其中非货产品日均保有量829亿元,同比增长23.3%;公募产品日均保有量775亿元,同比增长51.1%:ETF产品保有量224亿元,同比增长431.2%。

华泰证券:金融产品保有数量(除现金管理产品“天天发”外)9161只,金融产品销售规模(除现金管理产品“天天发”外)5,122.84亿元。公司股票及混合公募基金保有规模1226亿元、非货币市场公募基金保有规模1367亿元,均排名证券行业第二。

招商证券:公司股票加混合公募基金和非货币市场公募基金保有规模(2022年第四季度)分别为683亿元、736亿元,均排名证券公司第5。

西部证券:公募基金销售保有规模首次进入基金业协会销售机构排名前100名,2022年四季度排名88名。

国泰君安:金融产品销售额7.357亿元,同比增长7.6%,金融产品月均保有量2,138亿元、同比增长16.4%。公司代理买卖证券业务净收入市场份额5.48%,继续排名行业第1位。

申万宏源:公司共销售金融产品3999.09亿元,其中,自行开发金融产品3558.29亿元,代理销售第三方金融产品440.80亿元。

中信建投:代理买卖证券业务净收入(含席位租赁)市场占比3.85%,位居行业第8名:代理销售金融产品净收入市场份额5.37%,位居行业第6名。公司股票和混合公募基金保有量723亿元、非货币公募基金保有量807亿元,均位居行业第4名。公司重点金融产品销量1212亿元。

光大证券:公司股票+混合公募基金保有规模为262亿元,同比增长29.06%;非货币市场公募基金保有规模为283亿元,同比增长30.41%。

东方证券:公司代销产品相关总收入6.42亿元,权益类产品保有规模480.2亿元。公司股票+混合公募基金保有规模397亿元,在券商中排名第10位。

兴业证券:公司股票+混合公募基金保有规模在证券公司中名列前茅。母公司全年实现代理销售金融产品净收入5.64亿元。

中泰证券:公司代销金融产品保有规模446.38亿元。

东吴证券:产品销售规模同比增长25%,产品保有量超230亿元,其中,公募权益类产品销售规模同比增长99%,周收类产品销售规模同比增长220%。

方正证券:公司代销金融产品实现收入2.60亿元,在私募产品方面,准入120余家私募管理人,储备丰富。公司金融产品保有规模稳定在800亿元以上,保有规模峰值达到857亿元,公募股混基金规模持续高于210亿元。

国金证券:公司持续打造国金特色的“金安”系列券结公募基金品牌,完成“国金新兴价值”易方达A50和“广发安裕稳健养老一年FOF”系列券结公募基金产品募集。公司股票及混合公募基金保有规模178亿元、非货币市场基金保有规模180亿元。

长城证券:落地首单券结产品,代销股票型、混合型公募基金保有规模从95.6亿逐步攀升至100.84亿,位列行业第26名。

长江证券:投顾产品销售额9399万元,同比增长24.36%;金融产品代销收入为2.25亿元,权益类产品日均保有量为243.7亿元。

财通证券:代销金融产品收入行业排名上升5位,至第19位。实现金融产品年化保有份额(不含货币类金融产品)395.1亿较2021年的344.8亿增长14.6%。公募基金保有规模逆势提升,较去年末增长29%。

养老金、家办、私行都是财富管理的新业态

个人养老金业务成为2022年财富管理转型的重要一笔,获得首批个人养老金代销展业资格的券商是:华泰证券、中信证券、广发证券、中信建投、招商证券、银河证券、国泰君安、国信证券、东方证券、兴业证券、海通证券、申万宏源、中金财富和长江证券。

各大券商进展不一。据了解,海通证券完成全部40家基金管理公司共计126只个人养老金基金产品的上线,基本实现个人养老金公募基金产品全覆盖。东方证券上线全部129只养老型公募基金,积极推动与大中型企业、金融机构建立战略合作关系,扩大客群规模、开拓增量市场、开展个人养老金业务打下了坚实基础。

申万宏源表示,公司紧抓先发优势,从养老账户体系、产品研究、系统建设等多维度全面推进个人养老业务布局,有效提升业务渗透效率,助力养老金第三支柱发展;国信证券表示,公司获得个人养老金基金销售业务资格,银行合作有序推进,资产配置能力不断提升;招商证券表示,未来公司将充分依托公司投研体系,为投资人提供“一站式”个人养老金服务。

除了养老金业务,中信证券保险代理销售业务正式上线,成为业内首家且唯一获批保险兼业代理业务“法人持证、网点登记”创新试点公司。2022年,公司重点推出企业家办公室整体解决方案,从现金服务拓展到股份服务、资产服务和风险管理服务。强化投资顾问及核心财富配置能力,

此外,中信证券大力塑造私人银行服务品牌,整合投行、投资、海外高净值客户资源,同时把握公募REITS发展机遇,丰富客户核心资产配置工具,为私行客户提供投融资一体化、个人和公司业务一体化的私行服务。

持续强化数字金融平台建设,APP月活动成为关键指标

海通证券持续强化数字金融平台建设,焕新发布“e海通财长辈版和9.0大版本,精准定位客群差异化需求构建多层次客户服务体系,“e海通财”APP装机量超4300万,月均活跃数超530万。

华泰证券持续打造“涨乐财富通”平台与“聊TA”平台的双平台一体化运营优势,不断推进平台迭代升级,切实增强平台赋能客户与投资顾问的能力,提升客户黏性和平台活跃度。

“涨乐财富通”下载量474.07万,自上线以来累计下载量7006.02万:96.74%的交易客户通过“涨乐财富通”进行交易。根据易观智库统计数据,“涨乐财富通”平均月活数为926.83万,月活数位居证券公司类APP第一名。

“涨乐全球通”自上线以来累计下载量198.29万,平均月活数为18.42万。

东方证券在互联网及手机平台拥有活跃经纪客户63.1万人,股基交易额4.45万亿元:通过互联网及手机移动终端进行交易的客户数占总客户数98.98%,线上交易额占比77.75%,线上新增开户数占同期全部开户数95.63%。

安信证券手机证券APP用户突破852万,人均单日启动次数14.56次,位行业第一日均在线时长位行业第三。以数据驱动服务加大员工端系统建设,将大数据运算模型与标准化业务服务有机结合,为员工提供一站式营销平台,周使用活跃率达到91.06%。

国泰君安全面上线新一代核心交易系统,优化君弘APP数字财富管理平台以及百事通投顾平台建设,增强数字化运营与服务能力。数据显示,截至2022年底,君弘APP用户3901万户、较上年末增长2.9%,平均月活723万户,同比增长20.1%。

申万宏源已启动新一代移动终端一申财有道APP的建设工作,充分利用金融科技力量,发力数字化、智能化,结合公司特色业务开展,形成数字化运营能力体系,为客户提供全方位的服务。

招商证券通过升级优化招商证券APP,强化平台运营,打造企业微信和“招商证券财富+”小程序为主的私域流量特色经营模式,提升客户服务质量和触达效率。2022年,公司通过微信生态圈累计服务约600万户客户。根据易观千帆统计,2022年,招商证券APP月均活跃用户数(MAU)同比增长7.33%。

东吴证券推进科技赋能金融转型,完成秀财APP新老版本切换,行情交易系统自主可控,建设SCRM展业数字化赋能项目等;中泰证券中泰齐富通APP月活数为461.66万,在券商APP领域(不含同花顺、大智慧等第三方APP)排名第10位;中信建投不断优化移动交易客户端“靖蜓点金”APP的客户体验,客户月均活跃数位居行业第7名。

中金公司2022年数字化转型迎来新突破,攻坚用户体验,强化数字赋能。中金财富APP9.0版本升级7x24小时服务、升级资产全景视图、升级统一账户体系,还迎来首位“数字员工”Jinn。投顾平台E-SPACE焕新,为超3800名投顾匠心打造一站式服务与成长平台。

方正证券立足于客户体验,全面提升小方APP6大核心竞争力,逐步建立流量生态。通过大方APP强化数据驱动管理,助力员工展业,陪伴员工成长。全新建设数据化投顾项目,引入金融产品评价及SOP服务体系,用数据化方式全面提升投顾队伍的“投”与“顾”的能力。2022年,小方APP活跃用户数月均543万户,客户活跃度行业排名第4。

海外积极布局,提升了港澳台客户的体验

国泰君安国际开展经纪、企业融资、资产管理、贷款及融资和金融产品、做市及投资业务,并积极在美国、欧洲及东南亚等地进行布局。2022年,国泰君安国际沉着应对市场波动,及时优化业务结构、加强对冲和降低风险敞口,稳步发展资本中介业务,加强海外业务布局,持续推进跨境一体化,业绩保持盈利.综合竞争力继续保持在港中资券商前列。2022年,托管客户资产1646亿港元。

申万宏源为方便港澳台客户投资A股市场,同时更好地服务粤港澳大湾区建设和国家战略,2022年公司上线港澳台非现场开户和业务办理系统。港澳台实户可通过申万宏源大赢家APP自助办理A股证券账户开户业务,同时支持港澳台客户自助办理个人资料修改和创业板、科创板、港股通及北交所等业务开通。

数据显示,截至2022年底,申万宏源港澳台非现场开户系统上线后,港澳台客户非现场开户占比已达95.5%,基本替代了原有线下临柜开户方式,极大提升了港澳台客户的开户体验。

广发证券主要通过间接全资持股的子公司广发经纪(香港)向客户提供经纪服务,涵盖在香港联交所及海外交易所上市的股票、债券等金融产品,利用自主开发的易淘金国际版交易系统,着力拓展海外财富管理业务。2022年,广发经纪(香港)持续向财富管理转型,在全球市场震荡加剧的情况下,金融产品销售净收入和保有量均实现同比增长:企业客户数量持续增长,收入逐步上升。

招商证券大力推进跨境产品交易,港股通交易市场份额提升至4.67%。招证国际通过构建新系统、新平台、新渠道、新产品,强化客户服务能力。截至2022年末,招证国际托管客户资产规模1.940.88亿港元,全年港股交易量1,837.65亿港元。

中信建投国际累计代理股票交易金额604.43亿港元。截至2022年底,累计客户数26432户,客户托管股份总市值268.13亿港元;光大证券香港子公司财富管理及经纪业务稳步推进品牌更名及平台整合,不断深化客户分层管理,及时根据市场变化和客户需求调整业务策略,为客户提供多元化的产品平台与专业的财富管理服务。