①联盟将布局建设市级“低空空域调度指挥系统和安全保障重点实验室(中心)”,力争在1年内,形成1至2个成熟稳定、安全可靠、运转高效的低空指挥调度系统。

②中国通号与交控科技正在推动成立低空管控研究中心,开发集合“空中高德”“空中信号灯”“空中安全控制”等多功能为一体的低空管控平台。

财联社(上海,编辑 梓隆)讯,今日(5月4日),中字头股票再度活跃,板块个股掀起小涨停潮。截至收盘,中信出版获20cm涨停,中粮资本、中钢国际、中国出版、中视传媒、中国科传成功封板涨停。其中,出版板块人气龙头中国出版获8天5板。此外,中科信息涨超13%,中船科技、中国银行、中国人保等股也涨幅居前。

注:中字头股票今日集体活跃(截至5月4日收盘)

出版龙头再获涨停,AI催化业务增量

消息面,中国出版近日发布季报数据,公司今年一季度营收同比增长22.6%,归母净利润同比增长838.1%,其中,扣非净利润同比扭亏为盈。此外,欧洲议会成员近日就《人工智能法案》达成提案,其中重点提到模型开发商将被要求披露在构建其系统时使用的任何版权材料。受多个消息提振,中国出版近日股价持续走强,截至今日收盘,其近15日累计上涨近82.7%,总市值也回升至200亿元关口。

注:中国出版近日股价持续走强(截至5月4日收盘)

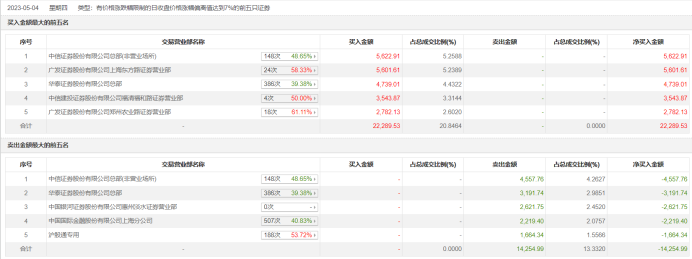

从资金面来看,中国出版近日颇受多路游资和其他资金的重点关注。据今日龙虎榜数据显示,其上榜营业部席位成交额3.65亿元,单日净买入近8000万元。买入榜前五席位中,中信证券总部(非营业场所)净买入近5600万元,广发证券上海东方路、广发证券郑州农业路两个游资常用席位及一家量化基金常用席位在列。而在卖出榜前五席位中,除两家量化基金常用席位外,沪股通专业席位净卖出近1700万元。

注:中国出版5月4日龙虎榜数据

中信建投近日研报指出,过去5年,出版行业以业绩稳定、分红比率高、资金储备多等著称,是防守品类,板块估值位于10-20x区间。但是,随着AI发展带动传统业务改革,过往的数据积累和教育业务布局正在焕发新机。随AI改革带来新业务增量,出版公司估值有望再上台阶。对比出版历史估值情况,目前行业仍被明显低估,相较目前约15x的估值,有望恢复至25x的水平。

中特估逻辑再发酵,关注标的分红潜力

除受益于出版概念外,中国出版今日的涨停也获中特估逻辑的持续提振。作为今年以来的共识主线之一,中特估概念近日再度升温,不仅板块指数续刷历史新高,个股也同样大面积走强。截至今日收盘,中科信息、中船科技、中国科传等近20只中字头概念股近5个交易日累计上涨超10%,同时,与之相关的大金融、油气、一带一路、医药等方向也频频涌现中特估概念牛股。

注:中字头股票板块指数持续新高(截至5月4日收盘)

国盛证券近日研报指出,展望后市,国央企估值方兴未艾,修复潜力仍大。年初以来,国央企估值已经历阶段性修复,不过立足于估值体系修正视角看,国央企长期的估值修复潜力仍大。若结合PB-ROE视角看,国央企估值修复仅刚刚启动,以5%左右的国央企ROE中位数看,国央企普遍仍有30%-40%左右的估值上修空间,未来伴随国央企“修炼内功”的扎实推进,长期估值修复潜力仍大。

而对于可关注的标的方面,中金公司认为,在高分红国企主线下,筛选方式要更多注重分红潜力而非单纯的高股息。具体而言,建议从分红空间与分红能力两个维度着手:1)分红空间:当前派息比例相对不高,因此有进一步抬升空间,并按照派息比例从低到高赋予组合内权重高低;2)分红能力:经营性现金流较好且持续性强(FCF收益率较高),在手净现金充裕(净杠杆较低、或者EV/EBITDA较低)。