①根据报告,国有金融资本布局优化和结构调整加快推进。

②报告称,财政部、金融管理部门持续强化政策性金融职能定位和加大供给力度。

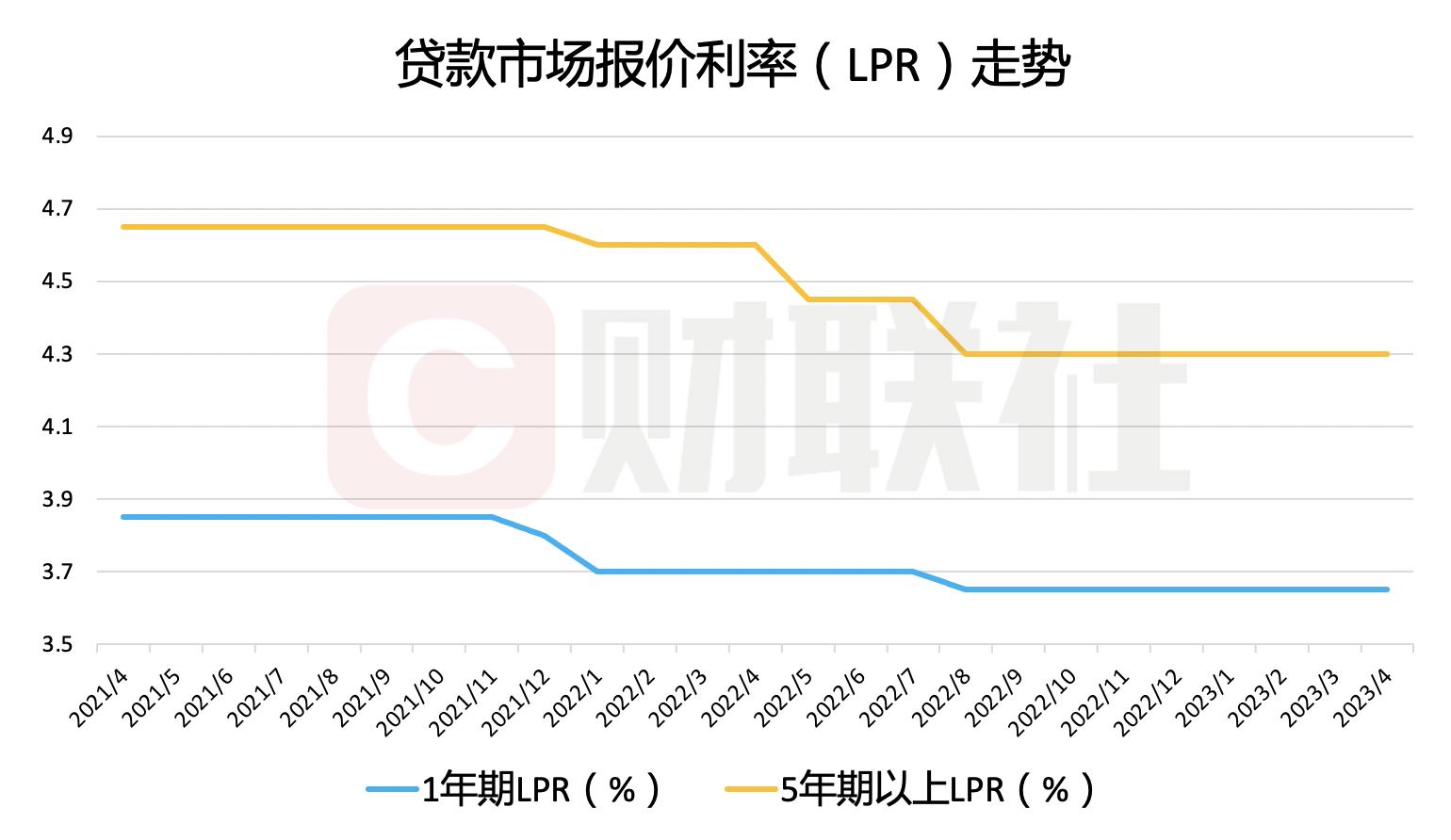

财联社4月20日讯(记者 徐川) 今日人民银行发布贷款市场报价利率(LPR)显示,1年期为3.65%,5年期以上为4.3%,自去年8月以来均维持不变。

市场人士表示,4月LPR持稳,主要与MLF政策利率维持不变、开年以来经济修复和融资需求延续向好、银行净息差持续承压等因素有关,LPR没有相应下调的必要和空间。

LPR未变符合预期 息差压力叠加负债成本压缩加点动力

4月LPR结果符合市场预期。此前财联社“C50风向指数调查”显示,参与机构一致预计,1年期和5年期以上LPR均较上个月不变。此外,作为LPR的定价基础,本月中期借贷便利(MLF)的操作利率也保持稳定,持平于2.0%。

“一方面主要是作为LPR利率锚的MLF利率维持稳定,以及3月金融数据延续强劲表现,能够反映出市场利率整体处于合理水平。”光大银行金融市场部宏观研究员周茂华表示。

此外,银行业面临的息差压力依然是削弱LPR报价行加点的重要原因。对此,上海证券首席固收分析师郑嘉伟对财联社记者表示,在息差持续被压缩背景下,单独调降LPR空间有限,只有积极调整商业银行资产负债结构,降低银行负债成本,才能打通LPR调降空间。

据普华永道统计,截至2022年末,大型商业银行、股份制商业银行的净息差较2021年分别收窄0.13个百分点、0.19个百分点。

具体在负债成本方面,市场人士指出,伴随经济修复预期增强,近一段时间DR007、AAA级商业银行1年期同业存单到期收益率等基准市场利率的月均值均已回升至政策利率水平附近,这预示着银行在货币市场上的批发融资成本有一定上升。

近期央行在公开市场加大了逆回购操作,尤其在本周,7天期逆回购的操作量保持在200亿元以上,分别为200亿元、380亿元、320亿元、340亿元,已合计实现净投放700亿元。

东方金诚首席宏观分析师王青表示,最近一段时间央行通过公开市场操作、超量续做MLF,以及全面降准等政策组合,能够有效控制市场利率上行势头,引导其在政策利率水平附近平稳波动。

贷款利率仍有望延续下行 后续降息空间或收窄

本月LPR保持稳定,不过贷款利率仍有望延续下行。王青认为,在去年12月及今年3月央行连续降准,以及去年下半年以来银行存款利率普遍下调推动下,二季度实体经济融资成本仍有望保持在低位。其中,4月新发放企业贷款加权平均利率将继续停留在历史低点附近。新发放个人消费贷款和居民房贷利率也有望延续小幅下行势头。

在按揭贷款利率方面,据贝壳研究院监测显示,4月百城首套主流房贷利率平均为4.01%,较上月微降1基点;二套主流房贷利率平均为4.91%,与上月持平。

展望后续,多位市场人士提到,后续降息空间或进一步收窄,结构性货币政策工具有望发挥更多作用。

中信证券首席经济学家明明对财联社记者表示,一季度经济金融数据表现亮眼,短期来看降息的必要性并不大。此外,根据人民银行货币政策委员会例会要求,货币政策保持精准,未来将关注结构性货币政策的支持作用。

对于结构性货币政策工具的使用,中国民生银行首席经济学家温彬认为,央行或将更多依靠此类工具来实现“定向降息”,在降成本的同时兼顾调结构,实现差异化精准支持。“如近年来央行出台的多项结构性政策工具,以1.75%的再贷款利率,降低商业银行边际负债成本,引导贷款利率下行,并有效支持了实体经济重要领域和薄弱环节。”