①芳源股份表示,综合考虑外部市场环境变化、募投项目规划以及公司自身实际情况等因素,公司决定终止2023年度向特定对象发行A股股票事项。

②公司工作人员表示,相关锂电池回收业务会继续开展,后续资金来源将以自有或自筹资金有序推进。

《科创板日报》1月11日讯(记者 金小莫 徐红)今日(1月11日),备受关注的口腔种植体系统省际联盟集中带量采购在四川成都完成招投标,这是高值耗材集采从医保领域扩围到非医保领域的首次尝试。

据当日官方公布的拟中选结果,本次集采共有55家企业参与,其中39家拟中选,中选率71%。中选企业既包括一些知名国际企业,也包括威海威高、常州百康特等国内企业。

拟中选产品平均中选价格降至900余元,与集采前中位采购价相比,平均降幅55%,预计每年可节约费用40亿元左右。

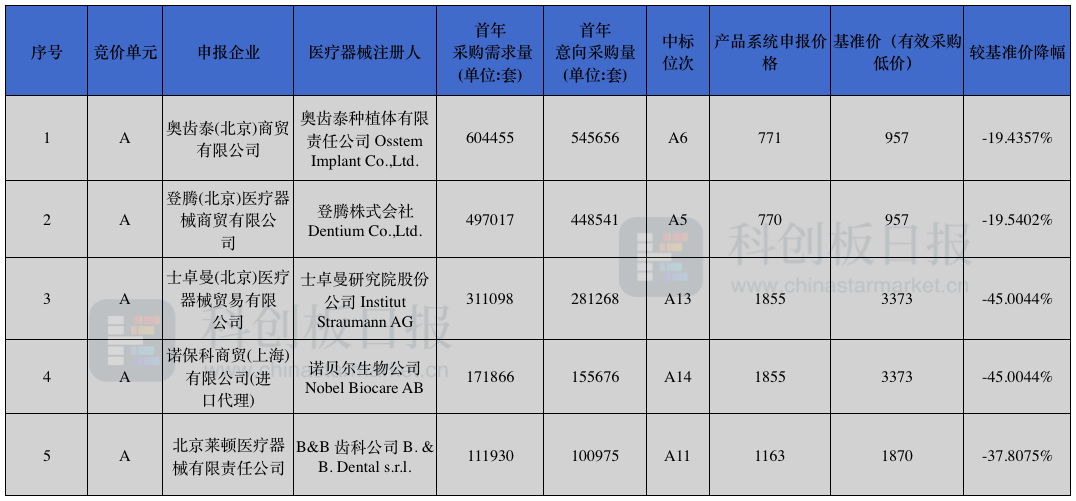

具体来看,集采前价格较高的士卓曼、登士柏、诺保科种植体系统从原采购中位价5000元降至1850元左右,市场需求量最大的奥齿泰、登腾种植体系统从原采购中位价1500元左右降至770元左右。

据悉,下一步,医保部门还将对种植牙过程中配套使用的牙冠耗材开展竞价挂网,促使牙冠价格更加透明合理,并同步落实口腔种植医疗服务价格全流程调控,使种植牙服务的三类主要费用构成同步下降。预计2023年3月下旬到4月中旬,种植牙费用综合治理结果将全面落地实施,患者将享受到降价后的种植牙服务。

口腔种植的费用大致分为种植体、牙冠和医疗服务三个部分,在以前,这三部分费用相加要在1万-3万左右。但通过对种植体进行集采降价、牙冠竞价挂网、医疗服务调控限价(不超过4500元/颗),口腔种植整体治疗费用将降至万元以下。

“如果你在上海,你现在到三级医院种一颗牙可能要花费1.7-1.8万元,但以后7000多元就足够。”面对《科创板日报》记者的提问,有在集采现场的专家这样举例说明。

▌不一样的集采,不一样的“突破”

“首次对非医保支付品目进行集采”、“参与报量的医疗机构以民营机构为主”,这次口腔种植体系统的联盟集采注定是不一样的。因此,在规则上,也就需要“创新突破”。

据悉,由于口腔种植体各个厂牌产品的价格相差较大,单纯比价格或比降幅的规则都会存在不足,因此这一次集采在规则的制定上下了重要功夫,力求保证各方企业能够公平竞争,包括首次引入了迄今为止在所有联盟集采、省市集采中从未有过的计算方式——K值法。

因为K值是呈线性变化的,因此企业需要达到的降幅标准也是线性变化的,降幅随着企业的基准价的增加而变化,呈现连续降价的趋势。简而言之,企业的基准价越高,降的价越多,反之则企业降的价越少,降幅幅度更加客观,针对企业的实际价格情况实现更为精准地降价,体现公平原则。

其中,基准价即“有效采购低价” ,也就是参加本次集中带量采购的医疗机构2021年采购该医疗器械注册人所有产品系统的有效采购价的低值。

从实际落地的效果看,K值法不仅让原本基准价较低的企业只需略微降价就能中标,同时也让更多企业有了中标的机会,特别是采购量较大的A组企业。

据《科创板日报》记者统计,在四级纯钛种植体产品系统的竞价中,A组共15家企业,外资品牌有11家,且采购量最大的前9家均为外资品牌。最终15家企业拟中标14家,中标率达到90%以上;在钛合金材质中,A组有9家企业,包括2家国内企业和7家外资。最后A组9家企业拟中标6家,中标率也要超过65%。

特别值得一提的是,在四级纯钛竞价A组中,主流五家外资全线中标,包括奥齿泰、登腾、士卓曼、诺贝尔、莱顿B&B。这五家头部企业的首年意向采购量占四级纯钛系统总意向采购量的近70%左右,他们的全线中标也意味着临床需求可以得到很好地满足。更重要的是,通过集采,这些高端主流品牌的降价可以让患者享受到实惠。

图|在四级纯钛竞价A组中,主流五家外资全线中标

因此,不管是组织方还是参与企业,在双方看来,这次集采都可以说是收到了满意的效果:不仅“主流企业全部参与”,并且“中选产品丰富”,主流的韩系、欧美品牌都有降价,而此前市场份额较小的国内品牌也纷纷中选,很好优化了种植牙耗材的供应结构。

“虽然国产品牌获得的报量只有整体报量的10%,但在四级纯钛种植体产品系统的A组竞价中,4家国产企业全部中标,这已经是不错的结果。”竞标结束后,有中标的国产企业这样告诉《科创板日报》记者。

图|在四级纯钛种植体产品系统的A组竞价中,4家国产企业全部中标

此外,由于价格的大幅下降,很多以前因为经济原因而未接受治疗的群众,将来都能承担得起种植牙治疗的费用。因此,国内种植牙数量将在现有基础上出现明显的增长。据中国医学装备协会技术部兼教育培训部主任杨建龙称,预计未来国内年种植牙数量有望在目前400万颗的基础上增长到1000万颗以上。

▌行业洗牌开始了

“口腔是一个复杂行业,从一早听到集采的相关消息开始,我们就开始准备材料了,一直到今天。”11日,带量采购于上午8点开始接收申报材料,在现场,一位相关公司负责人对《科创板日报》记者表示。

据《科创板日报》记者现场观察,在场企业大致可分为这样三种类型:欧美种植牙的品牌商们一般显得比较“高冷”,不主动与人交流,也拒绝采访问询;日韩系的企业则显然轻松很多,虽然企业不同,但他们也能聚在一起讨论、彼此寒暄;本土企业则显得很低调。

随着进入现场的人数越来越多,紧张的气氛逐渐在整个大厅蔓延。10点开始现场公开申报信息,不时有人拿着手机拍下屏幕上展示的价格单;再过几小时后,结果出炉,此时,现场的氛围逐渐变得轻松起来。

多位在现场的企业代表均对《科创板日报》记者表示,“降价幅度符合预期”。“和我们期待的一致”“现场没有出现什么意外事件”“可以说,医保局此次的集采是温柔的、理性的”……

另一方面,虽然此次集采的直接作用对象是公立医疗机构,但实际上,国内市场中80%的种植牙业务主要集中在民营诊所开展。据相关文件,此次集采调控目标的直接作用对象是公立医疗机构,民营医疗机构仍按规定自主定价。这与其他医械耗材集采有着根本性的区别。

此外,即使在集采之后,种植牙的支付方仍是消费者个人而非医保局。

这也就是说,即使在集采之后,在种植牙的主要市场(民营口腔诊所)到底选用哪一品牌的种植体?这仍是由消费者自主决定的,同时又可能受到医院医生等因素的影响。

因此,中标集采也并不一定意味着市场份额。一位头部企业负责人对《科创板日报》记者指出,对于种植牙来说,集采中标只是新一轮市场竞争的开始,而非结束。

很快,各家企业们即将进入新一轮销售策略调整期。

那么,此次集采,对于种植牙市场的意义又在哪里呢?

前述企业负责人进一步指出,公立医院的价格体系以及所使用的种植体产品,将具有“锚”的作用,它们将逐步传导至民营医疗机构——对于竞争充分的民营牙科诊所来说,公立医院的种植牙价格体系已经透明化,如果再通过采购成本较低的种植体等方式来低价竞争,消费者恐怕不会再买单,这也有利于市场出清。

另有在场人士对《科创板日报》记者表示,目前,国内市场可能有140多家持证的种植体耗材企业,进入集采的共有55家,集采中标的又共有39家,而未入选集采的企业则有可能面临更多压力,“这对于市场的规范化竞争,其实是有利的。”

▌各类型企业都看到了市场机遇

从现有的市场格局来看,国内种植体主要可分为进口品牌与本土品牌两大类。据此次带量采购特邀专家蒋昌松,进口种植体的市场份额占比约为80%,本土品牌的种植体约占另外的20%。进一步资料则显示,在80%的进口份额中,又可分为欧美系、日韩系这两类,前者主打高端,后者则以高性价比著称。

另据火石创造数据,在我国市场,种植体90%以上市场被进口品牌占据,其中韩国奥齿泰和登腾凭借其价格和质量优势占据超过50%市场份额,其余市场则被士卓曼、诺贝尔、登士柏西诺德、汉瑞祥、捷迈邦美被欧美品牌瓜分,而国内企业竞争力弱,未形成有竞争力品牌,市场份额不到10%。

虽然市场地位不一,但在本次集采中,不管是韩系、还是欧美或国产,大家的参与度都很高。“面对降价我们会有压力,但国家政策我们需要支持,要让老百姓都种得起牙。”在竞标现场,有多家企业如此对记者表示。

不过,也因为所处市场地位各异,这些企业仍然选择积极参与集采的考量又各有不同。在现场,《科创板日报》记者分别与这三类型的中标企业们进行了交流:

对于欧美系企业来说,由于原价比较高,它们是此次集采中降价幅度最大的。有企业表示,降价后,欧美系品牌与日韩系品牌的价格差缩小,那么在民营医院市场,欧美系或也可以得益于品牌优势而提高这部分市场的市占率。

对于原本就以高性价比著称的日韩系企业来说,此次集采对它们的降价幅度本就相对温和,因此,也有望延续既有的市场优势。但同时,它们也可能面临着前有欧美系降价、后有国产系猛追的“中间层”压力。

中标的本土企业更对记者表达了对未来的希望。由于国产种植牙起步较晚、品牌知名度相对较低,一直以来,如何在医院市场放量是国产企业们在开拓市场时所面临的难点之一。而通过此次集采,本土企业不仅有望获得更多的市场份额,同时也不失为一次自证价值的机会。

不过,也有业内人士对此持保留态度。“集采中标后,本土企业直接获得了一定的采购量,这对它们来说当然是一个机会。但是,仍然要看企业的种植产品质量和安全如何,这决定了它们到底能不能把握住这个机会。”前述外资头部企业负责人表示。

一家中选的本土种植牙企业中科安齿则对记者称,企业的产品已经于2021年拿证上市,也因此可以借助此次集采的机会打入公立医院市场,并自证价值。

“我们的种植牙已经经过了逾五年的临床验证,这五年来,没有一颗种植牙种植失败过。而且我们产品的力学性能是国家要求的2倍。”该企业副总经理曾彬对记者称。

那么,这三方势力中,到底谁能通过此次“洗牌”成为新的市场赢家呢?

在现场,有企业负责人表示,集采后,他预期大约经过两至三季度的市场验证后,新的行业格局将会逐渐明朗起来,“估计到2023年底,我们会看到洗牌结果的”。

也有企业方表示,可能要到第一个集采周期(三年)结束后,行业形势才会逐渐明朗:“第一年是市场反应阶段,第二年开始放量,到了第三年可能才会确定新的市场格局。”