8月A股行情收官,三大指数悉数下跌,上证指数整体跌1.57%;深证成指数整体跌3.68%;创业板指整体跌3.75%。在内外多重因素扰动下,A股虽走势震荡但韧性十足,整体呈现先扬后抑的走势。

市场风格方面,8月初,成长风格占优带动市场持续反弹,而到8月中下旬,成长板块出现剧烈调整,市场风格于周期、消费、金融地产等方向轮动。在此背景下,有关风格切换的讨论愈发火热,对于能否真正实现切换一说,早在风格变幻初现端倪之时,子栏目【洞察】就前瞻性地引用多家券商分析师观点多次发文展开跟踪解读,并在此基础上对投资方向的选择上栏目也进行了战略性调整。

资本市场在复杂多变的信息输入中不断波动,投资者想要提前发掘市场变化信号,不能忽视对宏观策略的研究。子栏目【洞察】以更高维的视角俯视市场,通过宏观研究形成战略配置思路。

此外,栏目还注重加强对行业、公司自下而上的研究,子栏目【行业】/【赛道】发现行业/赛道逻辑脉络,【公司】落点公司追踪。自上而下+自下而上相结合,宏观经济基本面、行业赛道基本面、上市公司基本面“面面俱到”,借用《风口研报》这一投资工具,普通投资者可建立起多维的投资体系。

《风口研报》是财联社推出的一档深扒研报的精品VIP专栏,动态追踪38家证券公司研究报告,19个一级行业研报,团队成员日均查阅500份以上的研报/机构调研纪要等内容,利用大数据算法和舆情分析系统,提炼研报和调研纪要细节里的超预期、拐点、事件催化和价值洼地,锁定 「核心价值标的」 和「高景气赛道成长股」。

订阅《风口研报》提前挖掘“超预期”,捕捉下一个市场“风口”!

8月以来,栏目共发布文章140篇,梳理出219份优质研报及调研纪要,涉及337家上市公司,其中41家上市公司以不同角度分别解读两次,即总共涉及上市公司385次。

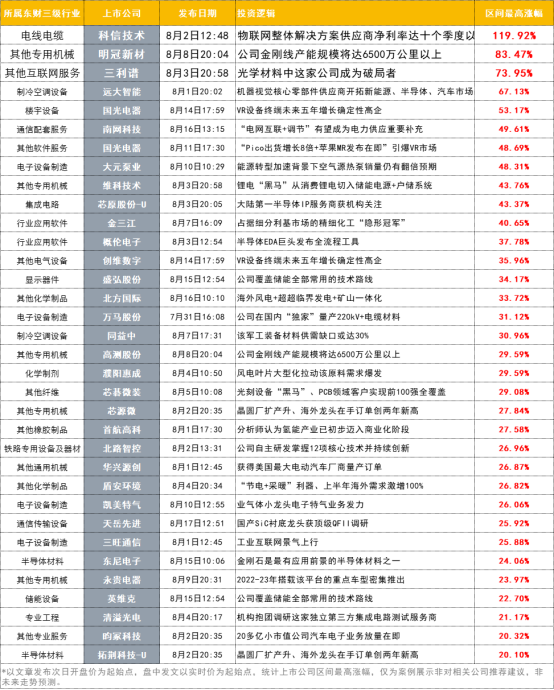

在此期间,财联社王牌VIP栏目《风口研报》梳理的优质研报涉及上市公司表现如何?小财统计了8月23个交易日“区间最高涨幅超20%”的上市公司及其投资逻辑,详见下表。科信技术(119.92%)、明冠新材(83.47%)、三利谱(73.85%)摘得区间最高涨幅榜前三大金股。

8月1日-8月31日,《风口研报》梳理的优质研报涉及上市公司区间具体表现如何?

【一】机构调研线索暗藏投资“风向标”,子栏目抛砖引“金股”,涨幅达成翻倍!

机构调研动向往往暗藏着机构重点跟踪的行业和上市公司,个人投资者可以从机构最新动向中发现行业景气特征和公司经营趋势,为后市投资提供极大借鉴。除了上文所述【公司】、【赛道】/【行业】等子栏目,作为《风口研报》重要子栏目之一,【机构调研】总能在海量机构调研中挖掘出最具投资价值的线索,并在此基础上举一反三,纵深梳理产业链。

如2021年子栏目在梳理天能重工机构调研纪要时,延伸提及同属风电板块的大金重工,在此后的48个交易日内大金重工涨幅超248%。8月以来,子栏目【机构调研】持续追踪机构调研线索,延伸提及的科信技术、明冠新材亦有不俗表现。

8月2日12:48《风口研报》子栏目跟踪到物联网整体解决方案供应商-移远通信获机构密集调研,随即发布文章对其投资逻辑展开梳理,延伸提及板块相关上市公司科信技术,指出公司是一家通信网络能源解决方案提供商,是国内少数同时具备电池系统、电源系统等网络能源核心软硬件自主研发和生产能力的企业,可以给通信基站、数据中心、工商业等场景提供“一站式”的网络能源解决方案。

8月震荡行情中,科信技术持续走强,截至8月31日,其区间最高涨幅达到119.92%,涨幅达成翻倍。

8月震荡行情中,科信技术持续走强,截至8月31日,其区间最高涨幅达到119.92%,涨幅达成翻倍。

8月8日20:04【机构调研】跟踪到高测股份7月期间接待摩根士丹利等多家机构抱团调研,随即发布文章展开投资逻辑梳理,本次梳理延伸提及A股相关上市公司-明冠新材,指出公司已建成胶膜生产线4条并顺利投产,现已形成年理论产4000万平米POE/EVA等胶膜产能。

8月8日以后,明冠新材股价大幅攀升,截至8月31日,其区间最高涨幅达83.47%。

8月8日以后,明冠新材股价大幅攀升,截至8月31日,其区间最高涨幅达83.47%。

【二】拓展“车载+VR+手机”高景气领域,该光学材料领域“破局者”,20个交易日大涨74%

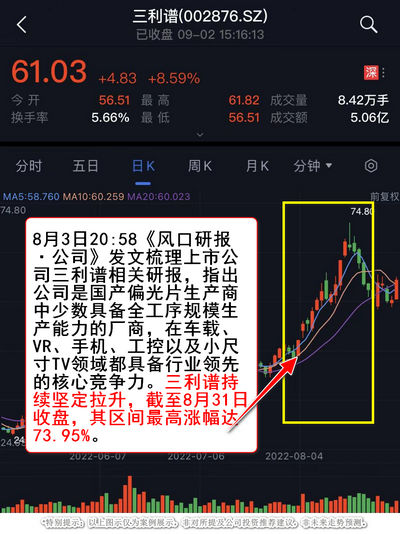

8月3日20:58《风口研报·公司》发文梳理上市公司三利谱相关研报,指出公司致力于光学材料中的偏光片领域。

偏光片产品广泛应用于手机、平板电脑、电脑显示屏、液晶电视等工业应用领域,以及3D眼镜、防眩目镜、摄影器材所用到的滤光镜等。

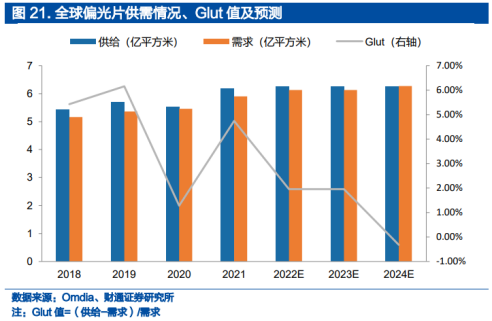

而国内偏光片当下供给端十分受限,根据Omdia的数据,2022年全球偏光片供给为6.25亿平方米/年,之后偏光片市场的供需情况将趋于紧张,2024年更是会出阶段性短缺的情况,供需缺口超过100万平米/年。

三利谱是国产偏光片生产商中少数具备全工序规模生产能力的厂商。公司当前在车载、VR、手机、工控以及小尺寸TV领域都具备行业领先的核心竞争力。

三利谱是国产偏光片生产商中少数具备全工序规模生产能力的厂商。公司当前在车载、VR、手机、工控以及小尺寸TV领域都具备行业领先的核心竞争力。

车载方面:公司超高耐久车载染料偏光片实现量产、超高耐久车载碘系偏光片认证中;

VR方面:具备偏光片技术,又能够进行高精度处理、裁切的国内公司目前只有公司和台湾力特,竞争格局稳占优势。

公司目前拥有6条在产生产线;莆田新产线预计2022年底投产,规划产能1000万㎡/年;合肥二期计划2023年投产,规划产能3000万㎡/年,预计2024年公司总体产能将达每年7000万平方米。

三利谱持续坚定拉升,截至8月31日收盘,其区间最高涨幅达73.95%。

三利谱持续坚定拉升,截至8月31日收盘,其区间最高涨幅达73.95%。

没有俯视市场的能力该如何“出奇制胜”?锁定《风口研报》核心子栏目【公司】、【行业】、【赛道】、【机构调研】、【快评】、【业绩】、【洞察】上市公司单一深入、行业赛道多元下沉,无间断追踪A股市场潜力公司/赛道,带您轻松+高效锁定“研值”。

以上为《风口研报》阶段综合表现,受限于文章篇幅,若需了解更多优质研报涉及的其它上市公司投资逻辑,请点击 进入《风口研报》栏目查阅。

特别提示:《风口研报》为内容资讯产品,并非投资建议,栏目发布的所有内容仅供参考,据此做出的任何投资决策 与本公司及栏目作者无关。