划重点!8月8日秒杀日「68折」底价狂欢已正式开启!

秒杀仅限24小时,选订《风口研报》6个月限时享「68折」,错过再等一年!本轮秒杀有多“香”呢?一起来看看:

选订《风口研报》6个月,68折后到手价仅需3666元(日常价5388元),立省1722元!也就是说,每天仅需20.14元,就能拿下“稳健投资”必备工具。

戳此处68折秒杀《风口研报》>>>

两市指数在7月初触达高点后,重心持续下移,而在本周二(8月2日)继续向下寻求支撑后有横盘企稳迹象。

8月初,受特殊事件扰动,市场出现了短期剧烈波动;好在情绪恐慌的宣泄并不会改变基本面,所以也并未对A股长期投资价值产生影响。大局之下,若出现普跌行情,不妨站在更高的视角以更大格局来看待问题。优质的企业虽可能会在短期下跌中被错杀,但从长期来看,“错杀”时机也会成为重要黄金坑的机会。

“黄金坑”可遇不可求!在遇到下一个“黄金坑”前,投资者首先需要通过提升认知克服短视,以稳定、理性的心态应对情绪化、非理性的市场,并应牢固树立“企业基本面才是股票中长期行情的核心变量”的投资信念。

《风口研报》作为深扒研报的爆款VIP专栏,动态追踪38家证券公司研究报告,19个一级行业研报,团队成员日均查阅500份以上的研报/机构调研纪要等内容,利用大数据算法和舆情分析系统,提炼研报和调研纪要细节里的超预期、拐点、事件催化和价值洼地,锁定 「核心价值标的」 和「高景气赛道成长股」。

7月以来,财联社王牌VIP栏目《风口研报》梳理的优质研报涉及上市公司表现如何?下面梳理了一张大表,先直观来看一看:

7月1日-8月5日,《风口研报》梳理的优质研报涉及上市公司区间有何优质表现?

【一】底部跟踪半导体设备“领军者”大涨超59%

受国内晶圆厂有望加快供应链本土化消息影响,A股半导体及元件板块近期出现异动拉升。栏目早在三季度伊始,于《分析师强call当前是估值历史底部,黄金机会已至》一文中对“台积电罕见出现三大客户调整订单”的消息展开过深度解读。

文章指出台积电罕见出现三大客户调整订单,鉴于“传统渐衰,新车当道”的趋势下,全球半导体产业格局有望迎来空前重构。但国内半导体产业链未受影响,下半年,设备行业进入订单高峰期,大陆长存二期、长鑫二期等诸多晶圆厂需求增加,中芯京城项目近期或取得进一步突破,拉动本土设备需求。

2021-23年是新一轮产业跃迁,本土设备将迎来战略良机,当前估值历史底部,是黄金布局机会。其中提及行业重点公司包括:北方华创、拓荆科技、华峰测控、中微公司。延伸提及芯源微、新益昌、长川科技、万业企业、精测电子、至纯科技、盛美上海、华海清科。 除了设备商,晶圆厂产能加速扩充,技术/工艺逐步完善,还将直接推动国内半导体材料需求激增。提及行业相关公司包括:彤程新材、鼎龙股份、凯美特气、兴森科技、沪硅产业、安集科技。

除了设备商,晶圆厂产能加速扩充,技术/工艺逐步完善,还将直接推动国内半导体材料需求激增。提及行业相关公司包括:彤程新材、鼎龙股份、凯美特气、兴森科技、沪硅产业、安集科技。

上述公司在近期板块演绎中不同程度的拉升,以文章发布日盘中实时价为起点,截至8月5日,区间最高涨幅见下表:

上述公司在近期板块演绎中不同程度的拉升,以文章发布日盘中实时价为起点,截至8月5日,区间最高涨幅见下表:

就万业企业,子栏目【机构调研】还曾追踪到公司二季度接待了国家集成电路产业投资基金等多家机构调研,并在7月7日20:11发文《半导体设备小龙头获大基金关注》对“万业企业”相关调研纪要进行梳理。

文章指出公司发展愿景是成为在国内具有一定竞争力/具有新兴产业基因的上市公司,致力于打造国家级集成电路装备材料整合平台。

公司旗下控股子公司凯世通的离子注入机设备为核心的集科研、制造于一体的高科技项目,产品覆盖集成电路与光伏两个市场领域,已于今年年初实现批量集成电路离子注入机订单的重要突破,截至今年4月底在手订单金额超人民币6.80亿元。

此外,公司于2020年12月牵头境内外投资人收购全球领先的集成电路设备零部件公司,是全球少数可以完成集成电路领域零组件精密加工全部环节的公司之一,提供从零组件原材料到零组件组装一站式加工服务。

截至8月5日收盘,其区间最高涨幅达46.69%。

截至8月5日收盘,其区间最高涨幅达46.69%。

【二】储能

在“双碳”目标的持续推动下,以“风光水”为首的新能源迎来迅速发展,相关新能源的装机量持续高增。但由于新能源发电存在波动性、随机性、间歇性等问题,对电网频率控制提出了更高的要求。随着新能源发电占比的提高,电力系统的平衡模式也需要重构,储能行业逐渐受到市场的广泛关注。

本轮储能行情在欧洲户用储能需求增长催化下发酵,并在政策面、消息面的推波助澜中,持续走强。板块内尤以钒电池方向持续性较高,其以容量大、安全性高等特点成为了储能领域的“新贵”,7月以来,钒电池指数成份股持续上涨。以攀钢钒钛为例,截至8月5日收盘,区间累计幅度达69.47%,区间最高涨幅则超过96.84%,股价创自2011年9月以来新高。

①储能安全要求升级,钒电池挺进规模化市场蓝海,该龙头“生而不钒”大涨79.68%!

栏目曾在7月3日18:05《国家能源局拟明确中大型电化学储能电站不得选用三元锂电池》一文中,就行业政策催化下,储能板块迎来的新兴投资机会展开过详细梳理,并覆盖市场龙头攀钢钒钛。栏目引用分析师观点指出,政策端对储能安全性要求的进一步调高,或将使得以钒电池为主的液流电池成为大中型储能的重要方式,钒电池需求或加速增长。

攀钢钒钛是国内最大的产钒企业之一,已研制成功了20W、100W、500W的钒电池样机,并且钒产业链完善,成本优势明显,随着钒电池在储能领域的稳步发展,公司将充分受益于需求的爆发。

攀钢钒钛是国内最大的产钒企业之一,已研制成功了20W、100W、500W的钒电池样机,并且钒产业链完善,成本优势明显,随着钒电池在储能领域的稳步发展,公司将充分受益于需求的爆发。

攀钢钒钛此后加速上涨,以文章发布日次日开盘价为起点,截至8月5日收盘,其区间最高涨幅已突破79%。

攀钢钒钛此后加速上涨,以文章发布日次日开盘价为起点,截至8月5日收盘,其区间最高涨幅已突破79%。

②液冷方案加速渗透,储能温控市场空间打开,前瞻梳理行业上市公司21日大涨87.37%!

除了钒电池,《风口研报》还曾在7月7日20:31《宁德时代+阳光电源+比亚迪都“盯上”这个储能温控技术》一文中,对储能温控领域展开过梳理,文章指出在储能电站运行过程中,系统内部存在电池易热、温度分布不均匀的问题,热管理对于防止系统容量衰减、寿命缩短、热失控至关重要。

液冷技术是未来储能温控的主要发展趋势,其具有热系数高、比热容大、冷却效果好的特点,且在不同环境下持续性较好,结构紧凑、占地面积小。目前,各大电池厂已纷纷布局液冷产品。

市场空间方面,2021年,储能温控行业市场规模约为24.7亿元(包括出口),2025年预计这一数据将达到164.6亿元,其中液冷技术到2025年渗透率有望达到45%左右。

数据中心温控设备企业由于集装箱储能和集装箱数据中心较为相似,因此此类企业在液冷技术领域有一定积累,提及行业相关上市公司-申菱环境。 申菱环境于7月14日以后加速上涨,截至8月5日收盘,其区间最高涨幅达87.37%。

申菱环境于7月14日以后加速上涨,截至8月5日收盘,其区间最高涨幅达87.37%。

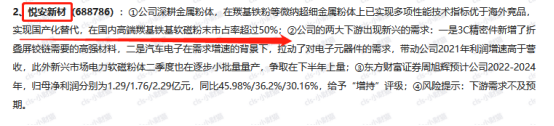

【三】基础性羰基铁粉厚雪长坡,掘金国产羰基铁粉龙头一度“20cm”三连板,区间达成翻倍

吸波材料在国防、军事等领域发挥着重要作用。在国防军事领域,使用羰基铁粉所制成的吸波材料是应用最广泛的雷达吸收剂之一,作为各类武器装备的涂覆材料可产生隐身的效果。此外,以羰基铁粉为原材料制成的吸波材料是目前性能最好、应用范围最广的一种吸波材料。吸波材料概念近期持续发酵,以羰基铁粉龙头-悦安新材表现最为突出,栏目月内对其展开过2次梳理,详细逻辑见下:

7月12日17:43《风口研报》发文《高端软磁上游新材料,已在折叠屏、汽车电子、新能源开始应用》梳理悦安新材相关研报。

文章指出悦安新材所属金属粉体行业竞争壁垒明显,而公司在该领域处于国内领先地位,技术水平上达到国际标准,并打破海外技术垄断。

公司的两大下游出现新兴的需求:一是3C精密件新增了折叠屏铰链需要的高强材料,二是汽车电子在需求增速的背景下,拉动了对电子元器件的需求,带动公司2021年利润增速高于营收;此外,新兴市场电力软磁粉体二季度也在逐步小批量量产,有望在下半年上量。

8月1日17:30《风口研报》发文《公司是高端软磁上游新材料全球龙头》再度覆盖悦安新材。

8月1日17:30《风口研报》发文《公司是高端软磁上游新材料全球龙头》再度覆盖悦安新材。

除了行业发展前景、公司自身业绩表现,下游应用场景等与首次对“悦安新材”解读中相似的逻辑落脚点,本次梳理重点提及了悦安新材10000吨金属粉末增产计划,指出公司项目正有序推进,伴随产能逐步释放,业绩或稳步增长。

悦安新材连续多日强势拉升,截至8月5日收盘,其区间最高涨幅达103.01%。

悦安新材连续多日强势拉升,截至8月5日收盘,其区间最高涨幅达103.01%。

没有俯视市场的能力该如何“出奇制胜”?锁定《风口研报》核心子栏目【公司】、【行业】、【赛道】、【机构调研】、【快评】、【业绩】、【洞察】上市公司单一深入、行业赛道多元下沉,无间断追踪A股市场潜力公司/赛道,带您轻松+高效锁定“研值”。

以上为《风口研报》阶段整体表现,受限于文章篇幅,若需了解更多优质研报涉及的其它上市公司投资逻辑,请点击进入《风口研报》栏目查阅。

以上为《风口研报》阶段整体表现,受限于文章篇幅,若需了解更多优质研报涉及的其它上市公司投资逻辑,请点击进入《风口研报》栏目查阅。

特别提示:《风口研报》为内容资讯产品,并非投资建议,栏目发布的所有内容仅供参考,据此做出的任何投资决策与本公司及栏目作者无关。