①雷军称,小米汽车第一阶段算是成功了,但长期目标是在15年到20年奋斗期内,成为全球前五的车厂。

②雷军表示,小米是人车家全生态的一家公司,内核是一家科技公司,不要拿他和马斯克比。

③小米短期内不会有造越野车的计划,其他的车型目前暂时不方便透露。

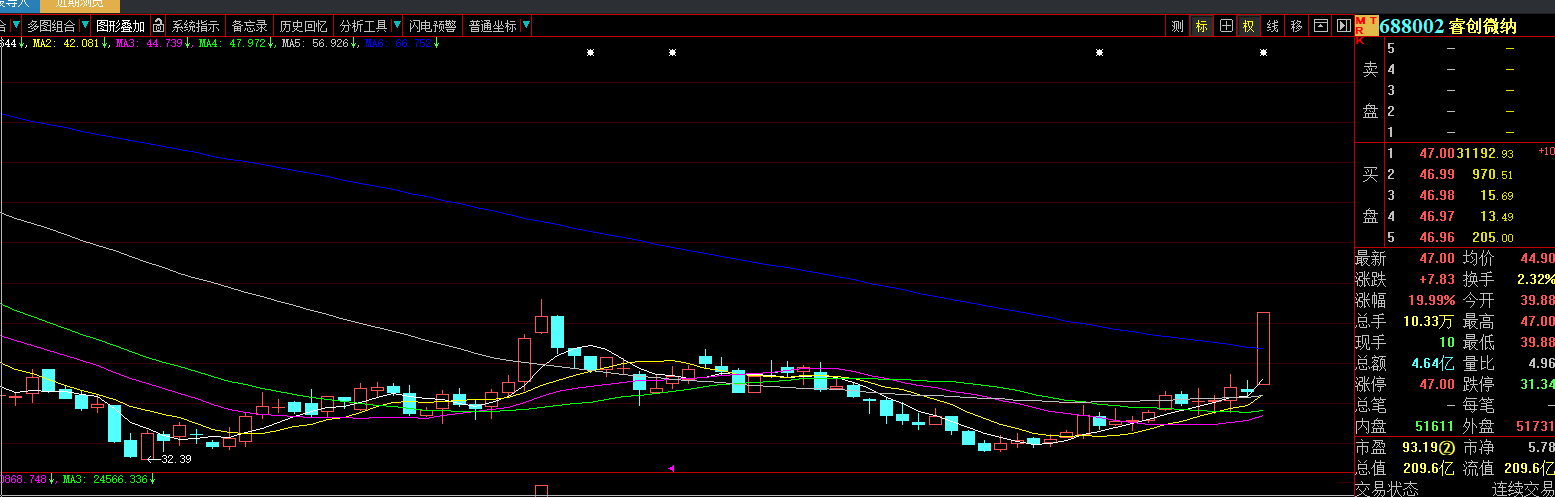

《科创板日报》5日讯(记者 郭辉) 8月5日早盘,睿创微纳(688002.SH)收获20CM涨停。

消息面上,公司于昨日(8月4日)晚间披露了2022年半年报。财报显示,其境外市场收入较上年同期增长77.71%,核心产品红外热像仪整机同比增长73.26%。

在2022年上半年,睿创微纳营收实现10.87亿元,同比增长24.89%;归母净利润同比减少58.28%至1.12亿元。不过从单季度环比来看,公司Q2实现营收6.42亿元,环比增长44%;归母净利润0.98亿元,环比增长587%。

睿创微纳今年上半年营收同比增长24.89%,主要来自红外热像仪整机和微波射频系统及组件带来的收入增长。

按照主营业务产品品类划分,红外热像仪整机实现收入6.01亿元,占当期主营业务收入的55.70%,同比增长73.26%;红外探测器及机芯模组实现收入3.16亿元,占当期主营业务收入的29.24%,同比下降37.26%;微波射频系统及组件实现收入1.48亿元,占当期主营业务收入的13.67%,实现主体主要为公司在2021年完成收购的控股子公司无锡华测。

今年上半年归属于上市公司股东的净利润同比减少58.28%,睿创微纳方面表示,主要系产品毛利率下降及期间费用增长所致。

报告期内,睿创微纳主营业务毛利率为47.26%,较上年同期下降16.20个百分点。报告期内毛利率相对较低的产品销售占比提升导致整体毛利率有所下降。

《科创板日报》记者注意到,所谓低毛利产品实指民用市场整机产品。对于民用产品而言,毛利率水平改善一方面有关技术的不断成熟、产量及良品率不断提升,另一方面还有赖于市场供需关系。

报告期内,公司民用产品在海外市场需求旺盛,销售收入增长显著,实现境外主营业务收入5.31亿元,较上年同期增长77.71%,占当期主营业务收入的49.16%。

浙商证券研报观点认为,与全球主要竞争对手相比,睿创微纳非制冷红外探测器在像元尺寸、热响应时间等技术指标上处于行业较为领先的地位。此外,由于公司采用的氧化钒路线,灵敏度、成像均匀性要优于其在欧洲这一重要市场的头号竞争对手Ulis。

在睿创微纳此前依靠成本优势打开海外市场销路情况下,供应链稳定和成本、数据优势,将共同为公司民用整机产品进一步提升盈利水平提供可能。

根据Yole统计的数据,我国红外厂商的市场份额从2019年的15%快速提升到2020年的44%,高德、海康、睿创、大立占据了全球十强中的四席。2020年,睿创、高德、大立三家的毛利率均达到60%左右的水平,高出海外头部厂商FLIR近十个百分点。

随着国内红外厂商在研发创新和成本优化上持续发力,迎来市场扩容的同时,Yole预计2025年国内红外厂商的全球市场份额有望超过60%。

另外,财报还透露,睿创微纳民用产品占比提升的一项原因还包括,今年上半年特种装备业务因客户采购计划推迟或疫情因素导致进度受到影响,部分项目出现订单下发或交付推迟的情形,致使上半年收入确认较去年同期大幅下滑。

不过公司方面也表示,截至目前,已接获下半年交付订单或备产任务较上半年有显著增加,下半年面临集中交付压力。

睿创微纳今年上半年持续加大新业务的研发投入和新产品开发,同时加强开拓市场,报告期内费用大幅增长。

上半年公司发生销售费用0.65亿元,同比增长115.58个百分点,主要系人工成本增加、售后维修费增长所致;管理费用0.95亿元,同比增长95.36个百分点,管理费率8.7%,主要系人工成本增加所致;研发费用2.35亿元,同比增长42.16个百分点,研发费率21.6%,主要系研发人员的人工成本增加、物料消耗增加以及本期合并无锡华测财务数据带来的研发费用整体增长。

财报显示,在合并无锡华测财务数据后,今年上半年研发人员数量较上年同期增加近200人,研发人员平均薪酬也较去年同期的10.78万元/人增长至12.24万元/人。

十大流通股东变动来看,上半年末,睿创微纳被景顺长城基金旗下多个产品抱团持有,后者占据了前十大流通股股东中的半数席位。