本周A股三大指数震荡调整,沪指微幅收跌0.51%,创业板指收跌2.44%,深成指收跌1.03%。连续的情绪冰点于周二迎来回暖,市场经过新能源大周期的共振式下跌一阶段遇到多头抵抗迎来企稳反弹;其中资金主要回流汽车零部件、光伏、自动化设备板块。

针对当前行情,有券商指出,牛短熊长的A股已被机构化的力量改变,当下市场理应告别熊市思维,为长期布局。基于长期布局策略,在权益资产配置上应兼顾稳健与成长,于结构性行情中寻找阿尔法收益。

捕捉更多的阿尔法收益,在投资过程中需深入研究基本面,包括不限于对宏观、行业/赛道、公司的研究。财联社王牌栏目《风口研报》一贯坚持“授人以鱼不如授人以渔”,子栏目【洞察】立足宏观策略研究,判断经济大势;【行业】/【赛道】洞悉行业本质的商业逻辑;【公司】、【调研】深入行业基本单元“上市公司”的研究。以上述子栏目为基,辅助投资者打造整体认知感,建立多元完备的投资框架。

《风口研报》是财联社推出的一档深扒研报的精品VIP专栏,动态追踪38家证券公司研究报告,19个一级行业研报,团队成员日均查阅500份以上的研报/机构调研纪要等内容,利用大数据算法和舆情分析系统,提炼研报和调研纪要细节里的超预期、拐点、事件催化和价值洼地,锁定 「核心价值标的」 和「高景气赛道成长股」。

订阅《风口研报》提前挖掘“超预期”,捕捉下一个市场“风口”!

7月22日-7月29日,《风口研报》梳理的优质研报涉及上市公司表现如何?

7月22日-7月29日,《风口研报》梳理的优质研报涉及上市公司区间具体表现如何?

【一】光伏

随着光伏行业对N型技术的持续验证,其已然成为未来行业发展的主流方向,其中TOPCon和HJT技术为产业投资和市场关注的重点。《风口研报》前沿追踪光伏行业技术迭代路线,围绕技术变革催生的投资新机遇展开了详细解读。

①N型高光时代,TOPCon异军突起,6个月3度跟踪“行业新锐”,大涨翻番!

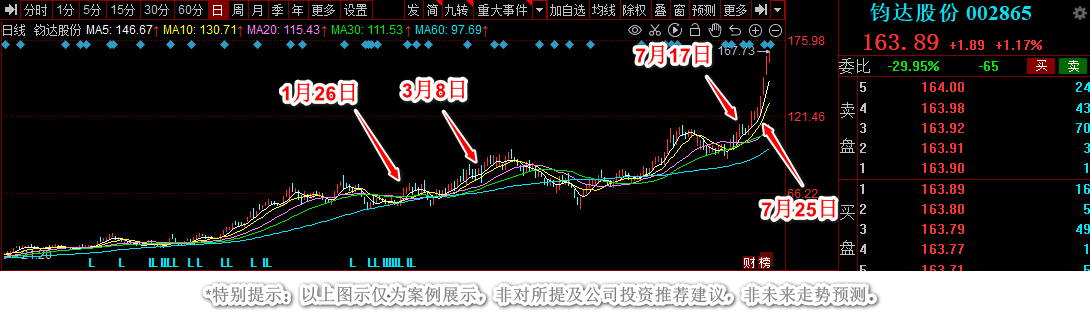

7月25日12:45《风口研报》子栏目【机构调研】跟踪到钧达股份于近日接待了多家机构调研,随即发布文章梳理相关调研纪要。

引用分析师观点指出得2022年光伏新增装机容量将超210GW,N型电池的供给资本开支有望大规模释放,同时得益于政策扶持与风光大基建项目的有序推进,光伏电池需求有望持续增长。其中TOPCon电池转换效率相较于PERC更高,相比其他光伏电池具有明显的性价比。

钧达股份上半年实现扭亏为盈,实现营业收入44.27亿元,同比增长644%;此外公司旗下8GW的TOPCon项目建设超预期,或于四季度达产。

7月26日、27日,钧达股份连获2板,5个交易日最高涨超33.77%。

7月26日、27日,钧达股份连获2板,5个交易日最高涨超33.77%。

回溯有关“钧达股份”的跟踪时间线,本年度内栏目曾于三个时间点(1月26日18:06、3月8日10:56、7月17日16:06)对其展开解读,逻辑立足点分别为:

①“收购权益+剥离资产”变身光伏“新玩家”;

②行业层面,2022年有望是光伏TOPCon爆发元年;

③N型光伏电池片新锐百亿资金扩产能即将进入收获期。

在三四月的普跌环境下,钧达股份表现得相对坚挺,拉长时间周期看,以1月26日18:06次日开盘价为起始点,截至7月29日收盘,其区间最高涨幅已达150.27%,并还在不断续创新高之中。

②HJT电池降本关键!该材料4年需求望激增37倍,前瞻梳理供应商3日最高涨18%

7月26日17:27《风口研报·行业》指出光伏银浆是制备晶硅太阳能电池金属电极的关键材料,在HJT电池中成本占比更高。现下行业正处于“整体需求稳步增长+低温银浆高速增长+国产化率持续提升”三期叠加的发展阶段,国产光伏银浆用银粉、银包铜粉的市场前景广阔。

经测算,2025年国产光伏银浆用银粉需求达到4306吨,2021-2025年需求复合增速为22.6%;2025年国产光伏银浆用银包铜粉需求达到460吨,2021-2025年需求复合增速为345.4%。

在此背景下,国产银粉、银包铜粉、低温银浆供应商将迎来发展机遇,提及苏州固锝、帝科股份。

截至7月29日收盘,苏州固锝、帝科股份区间最高涨幅分别达19.49%、18.64%。

截至7月29日收盘,苏州固锝、帝科股份区间最高涨幅分别达19.49%、18.64%。

【二】汽车产业链

据券商观点,虽然7月新源车销量环比出现一定的波动,但属于正常性的季节性现象,从目前的高频数据显示国内汽车与新能源车景气度仍然高企。成功的汽车板块投资一定是看准中期趋势,而不是情绪性的迷失在正常的季节性波动里。本周,栏目延续此前对汽车产业链的高频跟踪节奏,相关个股逻辑见下。

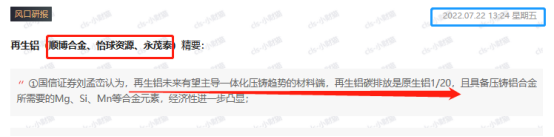

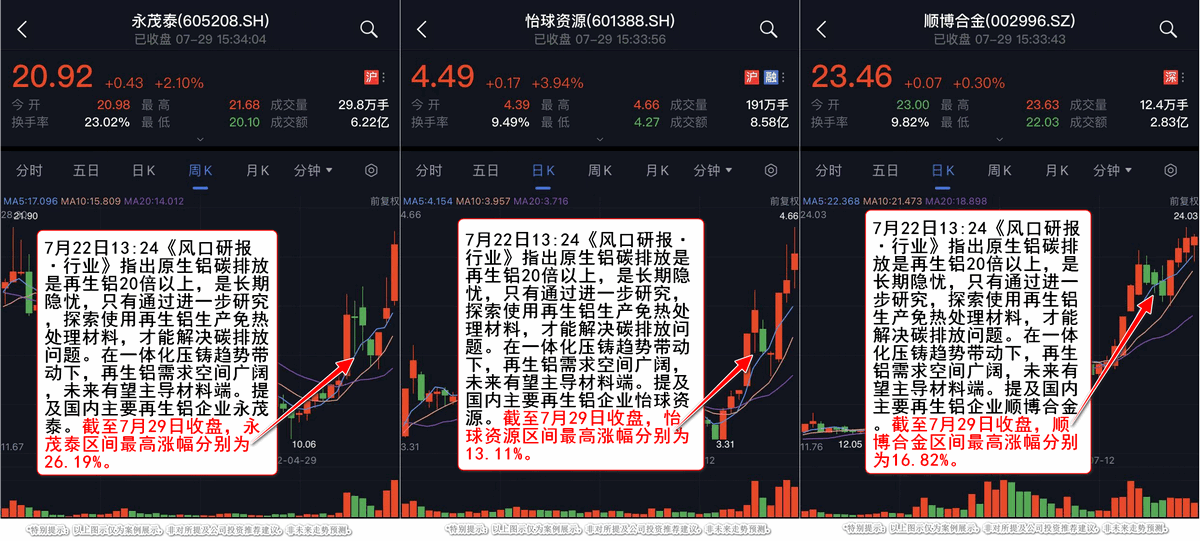

①一体化压铸催生需求,再生铝行业迎发展新机遇,掘金头部玩家大涨25%

7月22日13:24《风口研报·行业》指出原生铝碳排放是再生铝20倍以上,是长期隐忧,只有通过进一步研究,探索使用再生铝生产免热处理材料,才能解决碳排放问题。在一体化压铸趋势带动下,再生铝需求空间广阔,未来有望主导材料端。

同时随着压铸件的不断大型化,热处理可能造成这类大型、薄壁压铸件变形,因此需要开发适用于大型、薄壁压铸件的免热处理铝合金材料,使材料无需进行热处理,在铸态条件下就能达到力学性能要求,近年来其开发与应用逐渐成为研究热点。

目前压铸厂往往选择与大型再生铝企业合作研发生产免热处理铝合金,材料认证通过后可以形成稳定的合作关系,提及国内主要再生铝企业包括顺博合金、怡球资源、永茂泰等。

截至7月29日收盘,顺铂合金、怡球资源、永茂泰区间最高涨幅分别为16.82%、13.11%、26.19%。

没有俯视市场的能力该如何“出奇制胜”?锁定《风口研报》核心子栏目【公司】、【行业】、【赛道】、【机构调研】、【快评】、【业绩】,【洞察】上市公司单一深入、行业赛道多元下沉,无间断追踪A股市场潜力公司/赛道,带您轻松+高效锁定“研值”。

重磅折扣蓄势待发| 财联社VIP限时8折+秒杀日低至68折

第三届财联社会员狂欢月即将开启!8月1日-8月31日期间,财联社VIP稳健价值《风口研报》限时8折抢购,最高立减¥1938。宠粉力度不用说,折后仅需21.23元/天,一杯奶茶价"上车"投资市场的价值资讯。

此外,会员月活动期间更有「会员卡万元让利」「秒杀日68折狂欢」「签到领好礼」等福利派送……诸多豪礼,尽情宠粉,错过了这次,只能再等一年!

以上为《风口研报》本周整体表现,受限于文章篇幅,若需了解更多优质研报涉及的其它上市公司投资逻辑,请点击 进入《风口研报》栏目查阅。

以上为《风口研报》本周整体表现,受限于文章篇幅,若需了解更多优质研报涉及的其它上市公司投资逻辑,请点击 进入《风口研报》栏目查阅。

特别提示:《风口研报》为内容资讯产品,并非投资建议,栏目发布的所有内容仅供参考,据此做出的任何投资决策与本公司及栏目作者无关。