《风口研报》今日导读

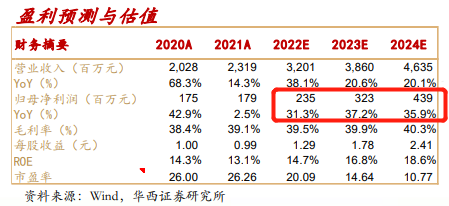

1、赛腾股份(603283):①自动化解决方案可归为四种基本功能,包括识别、测量、定位和检测,现有主要的应用场景有电子设备及半导体、汽车、制药、食品包装等;②公司致力于为客户提供自动化解决方案,上市后加快了下游应用领域的拓展,3C行业较为成熟,半导体硅片+新能源赛道景气度依旧;③华西证券曾雪菲看好公司所处赛道优质,潜力巨大,预计2022-24年归母净利润2.35/3.23/4.39亿元,对应PE分别为20/15/11倍;④风险因素:下游行业景气度不及预期、产品研发进展不及预期。

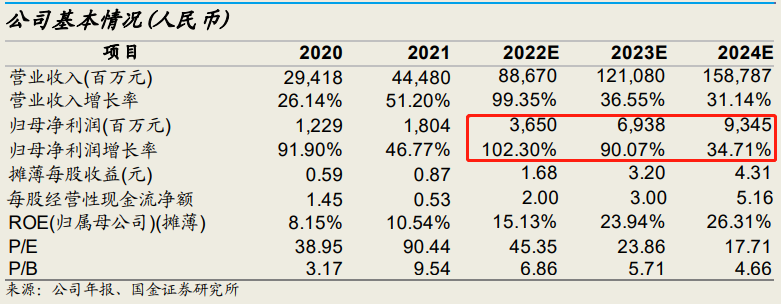

2、天合光能(688599):①欧洲电价创历史新高,国内光伏产业链高景气延续,叠加8月份开始国内上游硅料供应瓶颈缓解,行业盈利有望迅速回升;②公司2021年组件出货量24.8GW,全球第二,其中2021年分布式系统出货量位居国内第二;③公司的跟踪支架将迎量利拐点,储能业务放量进入收获期,国金证券姚遥预计公司2022-2024年归母净利润36.5/69.4/93.5亿元,同比增长102%/90%/35%,给予公司2023年30倍PE估值,目标价96元/股(当前80元),首次覆盖,给予“买入”评级;④风险提示:国际贸易环境恶化;疫情反复造成全球经济复苏低于预期;行业产能非理性扩张等。

主题一

汽车电子+光伏设备+锂电设备+消费电子+半导体硅片,公司自动化设备可为下游客户安上“机器之眼”,所处赛道皆为高景气,潜力巨大

今日,华西证券曾雪菲深度覆盖赛腾股份,公司致力于为客户提供自动化解决方案,下游重点领域消费电子+汽车电子设备+半导体设备齐发力,盈利能力预期改善。

行业:公司上市后加快了下游应用领域的拓展,3C行业较为成熟,半导体硅片+新能源赛道景气度依旧。

公司:公司部分产品包括自动化设备、治具、技术服务,在智能制造应用场景中用途广泛,竞争优势显著,未来发展可期。

曾雪菲看好公司所处赛道优质,潜力巨大,预计2022-24年归母净利润2.35/3.23/4.39亿元,对应PE分别为20/15/11倍。

赛腾股份专注于自动化解决方案在智能制造应用场景的发展,赛道优质,潜力巨大

公司致力于为客户提供自动化解决方案,部分产品包括自动化设备、治具、技术服务。

公司在进入苹果合格供应商后便进入发展快车道,上市后更加快了下游应用领域的拓展,重点领域包括半导体、汽车、医药、新能源等。

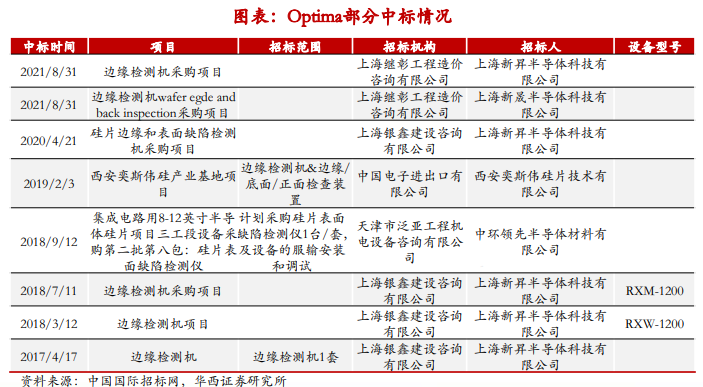

此外,公司收购optima将公司产品线向高端半导体检测设备领域进一步延伸,其中Optima在硅片检测设备领域具有极强的技术实力,核心客户包含三星、SK海力士以及台积电等。

赛腾股份下游3C行业较为成熟,半导体硅片+汽车电子+新能源赛道景气度依旧

(1)3C设备:消费电子设备收入保持稳健增长,叠加可穿戴设备带来的增量发展机遇,公司消费电子设备业绩具备足够韧性。

(2)半导体设备:收购昌鼎和Optima后,公司成功切入半导体检测设备领域;

全球晶圆缺陷检测市场规模约45亿美元,仍处于本土化初期,同时公司设立苏州欧帝半导体科技有限公司,协同Optima,主要负责设备相关业务。

(3)汽车电子设备:子公司菱欧科技在汽车马达、锂电设备等有深厚积累;

目前公司的主要客户包括全球领先的综合电动马达制造商日本电产、知名锂电池厂商村田新能源等,均具有长期稳定的合作关系。

(4)其他领域:如光伏设备、锂电设备公司,公司有望凭借其在自动化设备领域积累的深厚经验,加速布局。

主题二

欧洲能源价格再创历史新高,这家公司“分布式光伏+跟踪支架+储能+TOPCon组件”全面放量,近期多位知名分析师密集覆盖

昨日欧洲能源价格再创新高,天然气涨20%,法国未来一年电价涨至481.50欧元/兆瓦时,创历史新高。

欧洲能源危机再现对国内光伏产业链需求依赖将会加大,叠加8月份开始国内上游硅料供应瓶颈缓解,行业盈利有望迅速回升。国金证券姚遥、中信建投证券朱玥、广发证券陈子坤近期纷纷覆盖组件行业龙头之一天合光能,公司的组件业务高景气且扩产全产业链一体化竞争优势、且跟踪支架、储能业务均进入大规模放量拐点前夕。

姚遥预计公司2022-2024年归母净利润36.5/69.4/93.5亿元,同比增长102%/90%/35%,给予公司2023年30倍PE估值,目标价96元/股(当前80元),首次覆盖,给予“买入”评级。

组件品牌+渠道优势明显

品牌:老牌光伏组件龙头,2021年组件出货量24.8GW,全球第二,获得BNEF100%可融资性评级。

渠道:2021年分布式组件出货国内第一,分销收入增速达155%,分销收入占比达到39%。

产能布局一体化:公司作为此前一体化程度相对较低的组件龙头,开始大举向上游进行产能布局,已规划30万吨工业硅、15万吨多晶硅、35GW拉晶等上游产能。6月25日,公司发布可转债预案,计划募集资金不超过88.9亿元,用于35GW直拉单晶项目的扩产和补充流动资金。预计到2023年底硅料、硅片自供比例将达到25%左右,电池自供比例达到75%左右,有望提升公司盈利能力及供货可靠性。

新技术方面:公司沉淀电池技术多年,TOPCon、HJT、IBC及钙钛矿等均有储备,预计宿迁8GWTOPCon电池项目将于2022年底投产,一体化成本将逐步与PERC打平,享受新技术超额红利窗口。

整县推进政策下分布式系统业务高速增长

2016年公司确立分布式发展战略,渠道下沉能力强,2021年分布式系统出货量位居国内第二。

在整县推进政策推动下,国内分布式装机增速及持续性快速提升,预计2022-2024年公司出货量有望达到5/8/12GW,保持高速增长。

跟踪支架将迎量利拐点

2018年收购NClave布局跟踪支架业务,支架出货全球前十,独创智能跟踪系统充分提升发电增益,竞争优势明显。随着2022年下半年地面电站装机占比提升,跟踪支架业务有望迎量利拐点。

跟踪支架与组件供应链协同性较强,随着2022H2地面电站的启动,公司支架业务有望恢复增长,预计2022-2024年出货量分别为3.5、5、7GW,毛利率有望恢复至14.00%、19.00%、19.00%。

主攻表前储能市场,业务放量进入收获期

2015年开始布局储能业务,预计2022年出货量首次突破1GWh。公司储能产品主要针对中大型应用场景,随着硅料价格下降,预计23-24年储能系统产品出货量有望达到3~4、6~8GWh。

近期本栏目光伏系列:

7月26日《光伏HJT电池降本关键材料、未来4年需求或激增37倍,这家公司率先实现产品小批量销售、目前已进入光伏电站验证阶段,分析师看好三季度渗透率开始提升》

7月24日《这家异质结及钙钛矿电池标的估值还不到行业平均1/4,公司公告新一代光伏电池年底投建,目标转化效率28%+,理论极限可达30%以上》

7月22日《光伏+半导体细分设备龙头上半年净利增2成,3季度营收、业绩还有加速预期,分析师预计今年PE估值只有20倍低于同业》

7月18日《这家迅速切入光伏超薄玻璃的公司毛利率比亚玛顿高10个点以上,且具备全国唯二的光热电站玻璃技术,已形成新成长点》