①OpenClaw凭借颠覆性模式成为券商数智化探索方向,对此呈现分化态势;

②广发证券、东方财富、国元证券率先布局,三者分别以安全沙箱探索、上线Skills兼容OpenClaw、自主研发“旗鱼”重塑办公体验的不同方式推进;

③超20家券商严禁私自部署OpenClaw类工具。

财联社7月5日讯(记者 林坚)继6月23日证监会接受开源证券IPO申请之后,7月5日,证监会官网最新预披露了开源证券的IPO招股书。这家来自陕西的老牌券商,上市步伐渐近。

根据最新披露的招股书,开源证券计划在深交所主板挂牌,由民生证券保荐。该券商预计发行不超过11.53亿股,发行后总股本57.67亿股,发行比例不超过发行后总股本的20%。最终发行股票的数量以中国证监会等有权监管机构核准的数量为准。

图为开源证券招股说明书(申报稿)

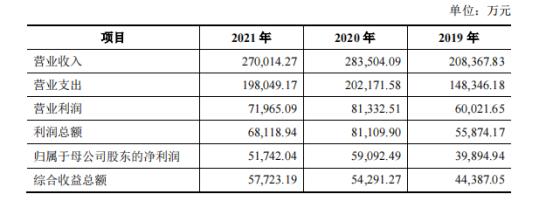

冲刺A股,公司成色是绕不开的审核重点。财联社记者注意到,2021年,开源证券实现营业收入27亿元,净利润5.33亿元,均出现下滑,而根据中证协披露的数据,开源证券2021年净资产、净资本在105家券商中均排在第42名,营业收入、净利润则分别位列行业第45名和第58名,公司实力在业内处于中间的位置。

截至2021年,用来衡量一个券商核心实力的指标ROE(加权平均净资产收益率),开源证券已连续三年出现下滑,2019-2021年分别为6.53%、6.42%、4.53%。开源证券表示,此次发行募集资金扣除发行费用后,将全部用于补充公司资本金,增加公司营运资金,发展主营业务。

财联社记者还注意到,主营业务的滑坡是开源证券的另一个隐忧。2021年,开源证券主营业务中除了经纪与信用业务分别同比增长109.76%以及27.26%之外,该券商资管、自营和投行业务则分别下滑了26.58%、35.80%和30.45%,而这些业务收入水平在业内多数处于中间位置。

开源证券上市之路是否顺畅,还有待观望。值得一提的是,就在开源证券披露当天,华宝证券也同时预披露了IPO招股书。据招股书显示,华宝证券计划于上交所主板挂牌,由中金公司保荐,其预计发行不超过13.33亿股,发行后总股本53.33亿股,发行比例不超过发行后总股本的25%。

除了上述两家券商进入IPO“预披露”状态,今年以来,东莞证券、信达证券已先后过会,渤海证券、首创证券处于“预披露更新”状态,而财信证券仍在排队中,而万联证券被终止审查,暂时无缘A股。此外,华龙证券、申港证券、华金证券、东海证券和国开证券等券商正处于辅导备案状态或辅导备案登记受理状态。

2021年“脱队”,营收、净利润双降

开源证券上市的主要目的还是基于其当前处在行业竞争愈发激烈的环境下。在预披露招股书中,开源证券揭示了若干公司主要面对的风险,其中率先就提到了证券市场波动风险、行业竞争风险、与其他金融机构及互联网金融公司竞争的风险。

图为开源证券合并利润表主要数据,2021年公司表现欠佳

开源证券表示,在若未来证券市场长期处于不景气的状态,或证券市场出现剧烈波动的极端情形,公司的盈利水平可能显著下降,并可能出现上市当年营业利润比上年下滑50%以上甚至亏损的风险。此外,该券商还表示,公司所处的行业不仅面临原有同业企业竞争,还面临着境外同业企业的竞争,与其他金融机构及互联网金融公司竞争的。而如公司不能在激烈的市场竞争中快速提高资本实力,在区域市场或细分领域取得比较优势,可能面临业务规模萎缩、盈利能力下降的风险。

图为开源证券2019-2021年业绩排名,多个排名下滑

财联社记者注意到,2021年,开源证券并没有像多数券商一样实现“大丰收”,而是脱队了,其营业收入以及净利润较2020年分别下降了4.76%和11.93%。而聚焦主营业务,根据最新披露的招股书,目前开源证券已经形成了经纪业务类、资产管理类、投资银行类、证券自营类、研究类等业务全面均衡发展的格局。

根据中证协日前披露的2021年证券公司经营情况排名,开源证券上述业务实力在业内的排名得以浮出水面。针对2021年两项同比增长的业务,根据排名,在104家券商中,开源证券经纪业务收入排在51名,其中,代理买卖证券业务收入(含交易单元席位租赁)排在50名,交易单元席位租赁收入在29名,代理销售金融产品收入排名40名,在业内处于中间位置。

这里值得一提的是,在最新披露的招股书内,开源证券提到了自身对经纪业务的担忧。其指出,证券经纪业务的行业平均净佣金率和公司平均净佣金率均有所降低,行业净佣金率从0.29‰降到0.24‰,公司净佣金率从0.38‰降到0.29‰。未来如经纪业务的净佣金率持续下降,将会对公司经营业绩产生不利影响。

而在信用业务方面,开源证券融资类业务利息收入排在61名,融资融券业务利息收入排在63名,股票质押业务利息收入排在46名,在业内处于中后的位置。

三大业务滑坡,投行表现欠佳

而反观2021年下滑的三个业务,开源证券投行业务收入2021年在业内排在25名,排名靠前,其中,该券商承销与保荐业务收入排在29名,股票主承销佣金收入排在第66民,债券主承销佣金收入排在17名,担任资产证券化管理人家数排在第27名,财务顾问业务收入排在第7名,并购重组财务顾问业务收入排在第42名。

2021年,开源证券主营业务中除了经纪与信用业务分别同比增长109.76%以及27.26%之外,该券商资管、自营和投行业务则分别下滑了26.58%、35.80%和30.45%。

值得一提的是,开源证券收入占比最高的业务就是投行业务,针对2021年投行收入的下滑,在2021年年报中,开源证券表示主要是由于受政策影响,债券承销规模下降。

另外,自营业务方面,开源证券排在56名,股权投资收入排在35名,排名居中后位置;资管业务方面,开源证券排在31名,排名相对靠前。中证协披露的业绩经营情况排名还揭示了开源证券其他方面实力水平。该券商投资咨询业务收入2021年在业内排在49名,信息技术投入排在51名,公益性支出排在52名,排名相对靠后。

陕西或迎来第二家上市券商

不难发现,开源证券如若顺利上市,陕西省将迎来第二家上市券商,另一家是西部证券。两家券商比较来看,西部证券或更胜一筹。

公开资料显示,开源证券注册地为陕西西安,系由2002年成立的开源有限公司于2014年整体变更设立的股份有限公司。开源证券曾于2015年4月至2018年9月,在全国中小企业股份转让系统挂牌,其控股股东为陕西煤业化工集团有限责任公司,持股比例为58.80%,属于地方国资控股券商。

从营业部视角来看,截至2021年底,开源证券共有47家营业部,其中陕西省内27家,陕西省内营业收入占比达96.99%。财联社记者注意到,根据中证协披露数据,2021年,开源证券营业部平均代理买卖证券业务收入在业内排在第86名,而西部证券排在41名。除此之外,券商的主营业务,西部证券都大多胜开源证券一筹。

不过也有业内人士分析指出,随着IPO进程加快,如果顺利上市,开源证券核心竞争力有望大幅提升。在最新招股书中,开源证券也表示,公司立足陕西、服务全国,依托国家西部大开发战略,在做好服务西部发展的同时,优化全国布局,拓展全方位业务。

目前来看,投行业务是开源证券可以PK其他券商的优势业务,尤其是北交所成立给该券商带来了更多潜在发展空间。在业内,开源证券是服务新三板见长的券商,而北交所成立后,开源证券也加大投入,着力把自身打造成一家专注服务创新型中小企业、具备一流服务水平的北交所特色券商。截至2021年末,开源证券的新三板新增推荐挂牌企业数量连续3年排名行业第1位,持续督导企业数量排名行业第1位。

2021年因反洗钱被罚71.1万

对于券商而言,除了业务实力是必亮的“肌肉”,公司合规问题同样受到监管关注。财联社记者翻阅开源证券招股书发现,公司曾在2019-2021年多次受到监管的处罚,行政处罚以及监管措施合计达到六条,其中2019年就有5条。

其中,2021年,开源证券还因反洗钱业务存在违规现象,被罚款71.1万元。招股书显示,2021年4月7日,中国人民银行西安分行出具《行政处罚决定书》,就开源证券反洗钱业务存在未按规定开展客户风险等级划分的行为、存在未按规定对高风险客户采取强化识别措施的行为、存在未按规定保存客户身份资料和交易记录的行为等事项分别处以207,000元、200,000元、304,000元罚款。而针对上述问题,开源证券表示,公司采取了多项措施进行整改。

上述罚单是否会对开源证券上市产生影响,需要进一步观察。但财联社记者注意到,在步入2022年以来,开源证券并没有收到任何一笔罚单。

另值得一提的是,近期,证监会刚对开源证券变更主要股东刚做出反馈,询问其股权受让方合规诚信详情。数日前,证监会刚对开源证券变更主要股东的申请提出反馈意见。开源证券在2021年年报中披露,陕西地电股权投资有限公司与长安汇通有限责任公司签订了《国有产权无偿划转协议》,将持有的4.33%公司股权无偿划转至长安汇通。受让后,长安汇通的持股比例将超过5%,根据相关规定,证券公司应报证监会进行审批。

具体看来,此次证监会反馈意见中主要涉及两大问题:一是长安汇通《关于所控机构诚信合规情况的说明》中列明的行政处罚事项未完全包含长安汇通2020年度审计报告附注显示的行政处罚事项,要求长安汇通进一步梳理说明所控制的机构最近3年是否还存在其他处罚事项或正在调查事项;二是需提供长安汇通经符合证券法规定的会计师事务所审计的2021年度财务报告。