①在半导体行业弱复苏的背景下,台积电传递出的忧虑被放大;

②法说会总结起来一句话:半导体市场复苏进程不及预期,AI独领风骚;

③对于整个半导体行业来说,机构也普遍将增长寄托于AI。

《科创板日报》7月5日讯 今日(7月5日)盘后,中微公司发布半年度预增公告:

预计2022年上半年度营收约19.7亿元,同比增长约47.1%;新增订单约30.6亿元,同比增长约62%,新增订单额接近去年全年营收(31.08亿元);

预计2022年上半年度净利润为4.2亿元-4.8亿元,同比增加5.89%-21.02%,同期扣非后净利润预计为4.1亿元-4.5亿元,同比大增565.42%到630.34%。

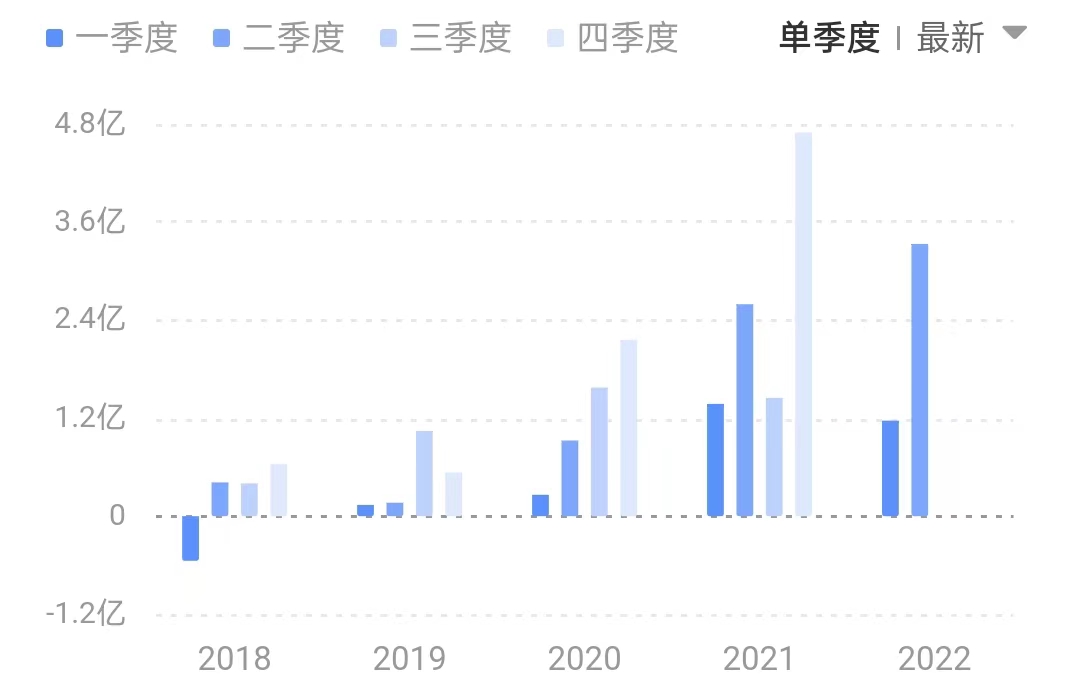

中微公司单季度净利润

中微公司Q1净利1.17亿元,据此计算,该公司预计Q2净利3.03亿元-3.63亿元,环比增长159%-210%。

该公司在公告中表示,上半年的营业收入和毛利同比均有大幅增长。

另外,中微公司因股权投资产生的公允价值变动收益较上年同期减少约2亿元,该公司表示,这主要是由于公司持有的中芯国际和天岳先进的股票价格在本期有所下降。

总体而言,中微公司提交了一份不错的成绩单,新增订单接近去年营收也印证了半导体设备需求持续旺盛。

据日本半导体制造装置协会,2022年1-5月期间日本芯片设备累计销售额较去年同期飙涨28%,销售额创历年同期历史新高纪录。

国内半导体设备厂商订单同样充裕,中银证券近期发布研报称,受益于下游客户加速扩产、设备本土化率提升,从北方华创、中微、盛美、芯源微、拓荆、华海清科的存货和合同负债看,订单呈现持续大幅增长趋势。

不过,眼下前方并非一片坦途,上游的原材料短缺、价格飙涨为设备行业蒙上了一层阴霾。

TrendForce集邦咨询研究显示,原材料短缺冲击半导体设备交期,目前,半导体设备再度面临交期延长至18-30个月不等的困境。英飞凌首席生产官Rutger Wijburg证实,“现在12个月的设备交期都很正常,甚至18个月或更长的交期也越来越常见。”

相对于半导体行业来说,半导体设备行业具备“二阶导”性质和“放大器”作用,设备端的困境也将冲击其他生产环节。

集邦咨询就表示,目前半导体设备延期事件对2022年扩产计划影响相对轻微,主要冲击将发生在2023年,包含台积电、联电、力积电、世界先进、中芯国际、格芯等将受影响,范围涵盖成熟及先进制程,整体扩产计划延期约2-9个月不等,预计将使该年度产能年增长降至8%。