①谢治宇(兴证全球基金):展望 2024 年,经济上政策仍以稳为主。资本市场在经历了 2024 年年初的震荡下行后,逐步企稳回升的概率更高。

②丘栋荣(中庚基金):传统债务模式和全球化模式均受到挑战。

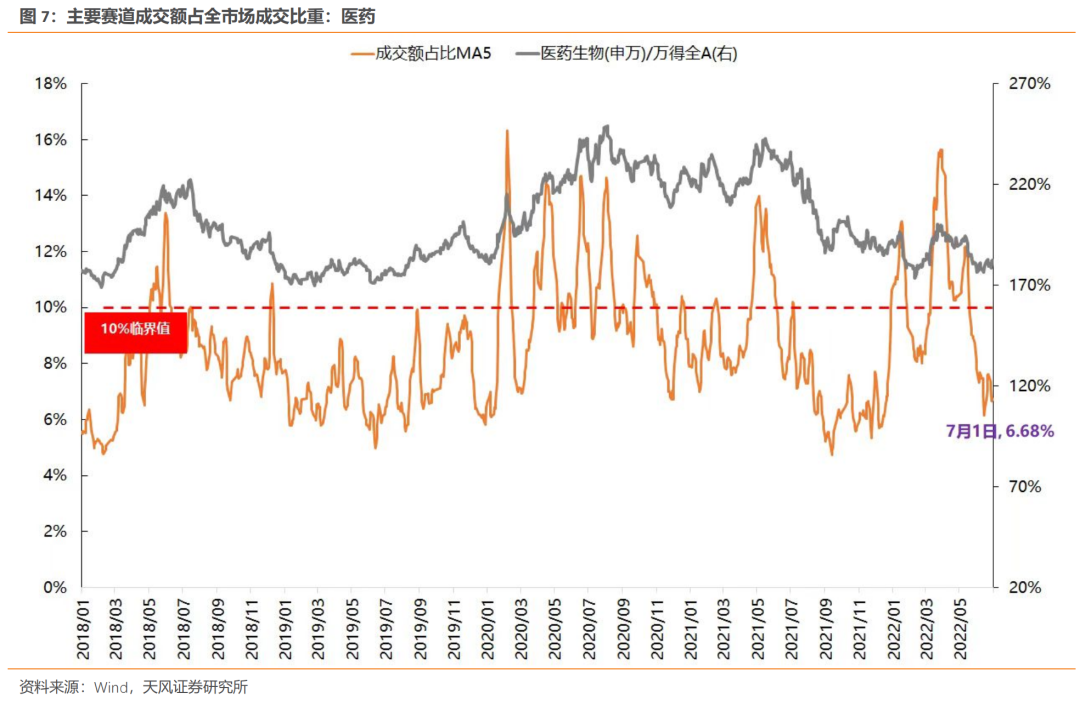

天风证券表示,过去两周,部分成长赛道情绪过于亢奋,可能需要等待成交额占比回到安全区域,再进行布局。而多个指标指引医药板块的长期底部位置,但更重要的是基本面预期的变化已经在发生。

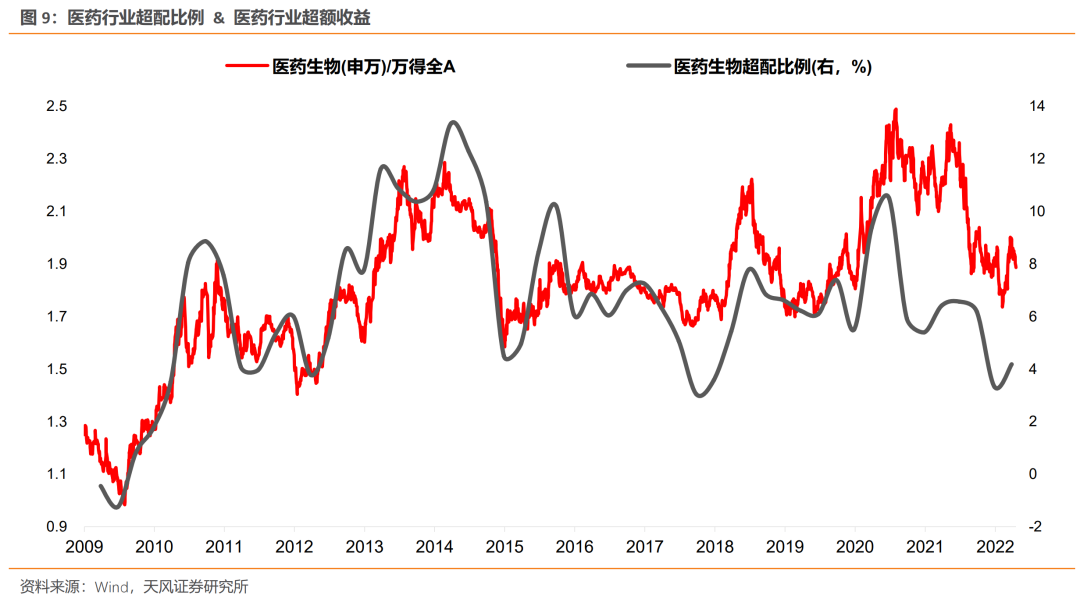

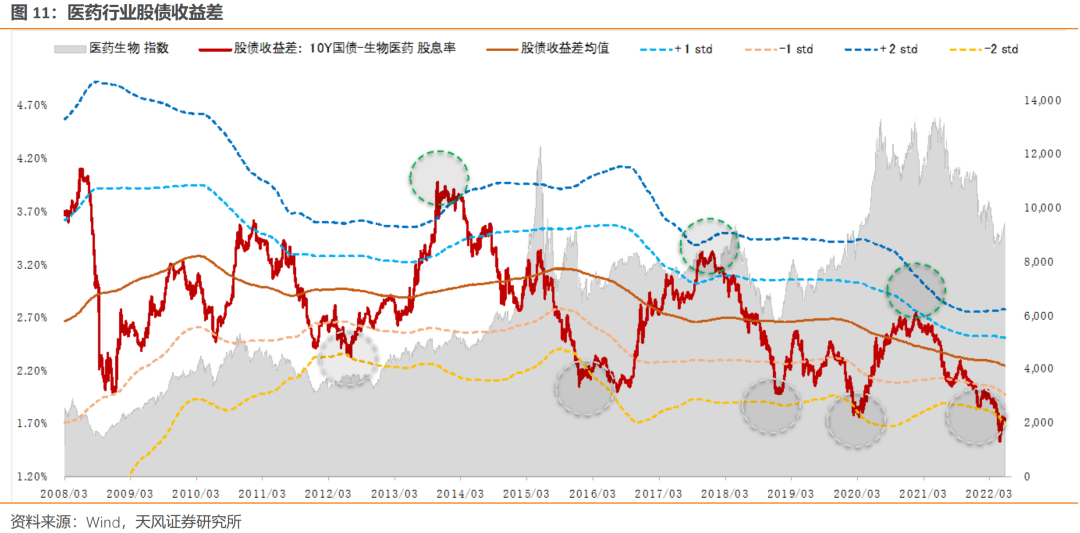

首先,从公募基金持仓的情况来看,医药的超配比例处于过去10年的相对低位,预示超额收益也处于历史大级别的底部。其次,从估值角度来看,目前医药处于股债收益差的-2X标准差附近,已经隐含了相对比较悲观的预期。另外,政策和基本面的悲观预期基本反应在股价里,短期的一些积极变化,正指引医药板块走出底部区域。

最后,从自上而下看下半年A股市场面临的潜在风险可能包括:通胀超预期、疫情反复叠加新一代奥密克戎病毒入侵(BA.4、BA.5)、国内经济复苏低于预期或受海外经济衰退牵连等,但是,目前位置的医药板块,大概率对上述潜在风险有不错的免疫性,进可攻、退可守。

以下为天风证券最新观点:

核心结论:

1、过去两周,部分成长赛道情绪过于亢奋,可能需要等待成交额占比回到安全区域,再进行布局。

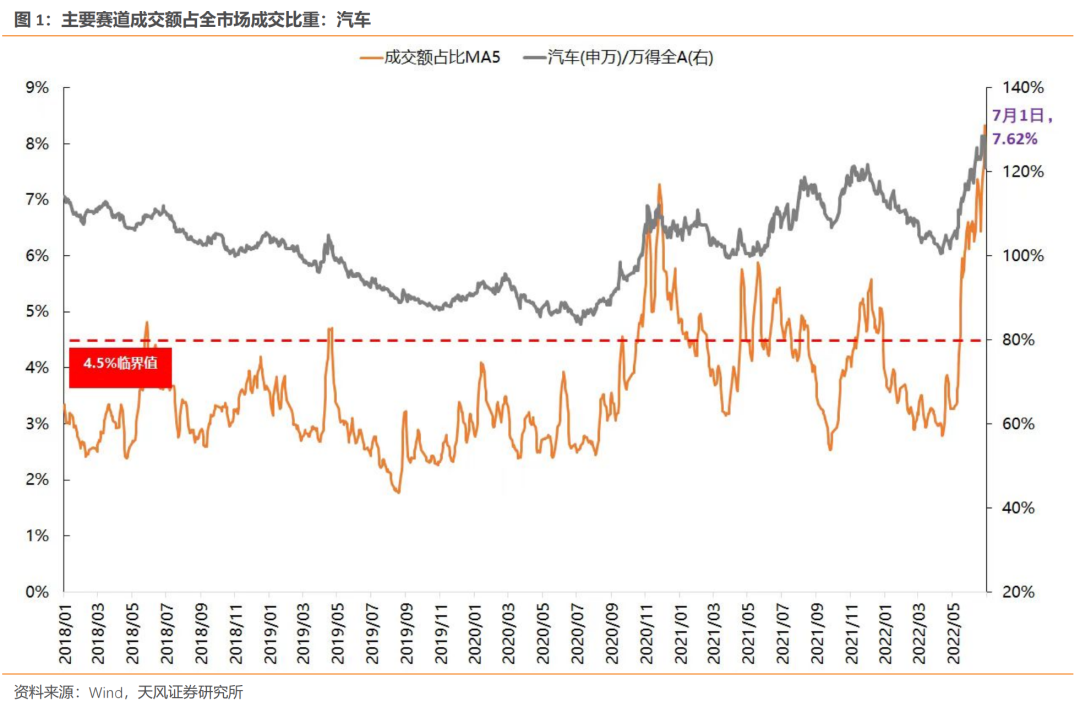

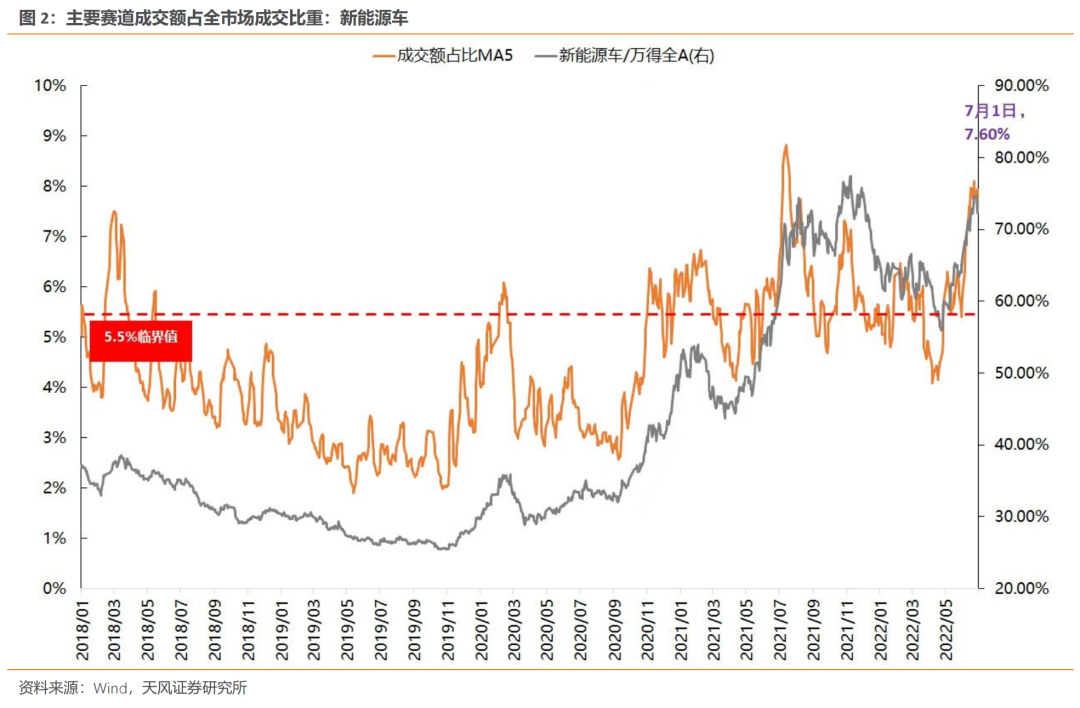

上周报告中,我们提示,汽车、新能源车相对历史位置的成交额占比最高,光伏和风电次之。因此,过去一段时间,这些板块明显波动加大。

目前,成交额占比位置相对较低的是:

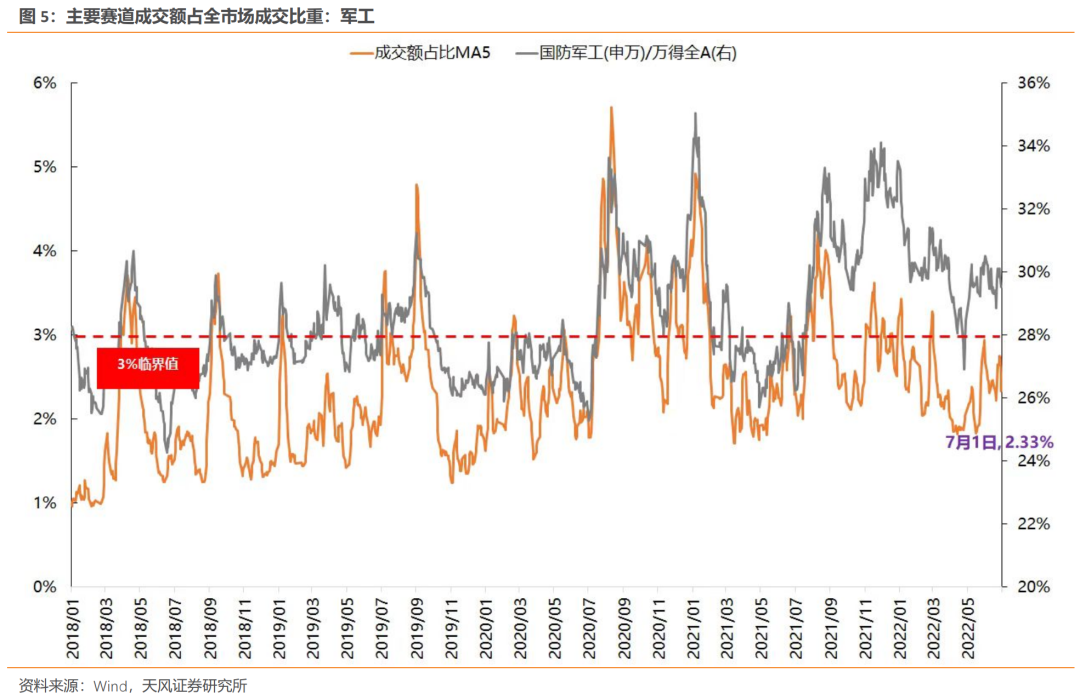

军工:近期出现一定程度补涨,整体预期仍然不高,如果后续中报不错,形成超预期的概率较大。

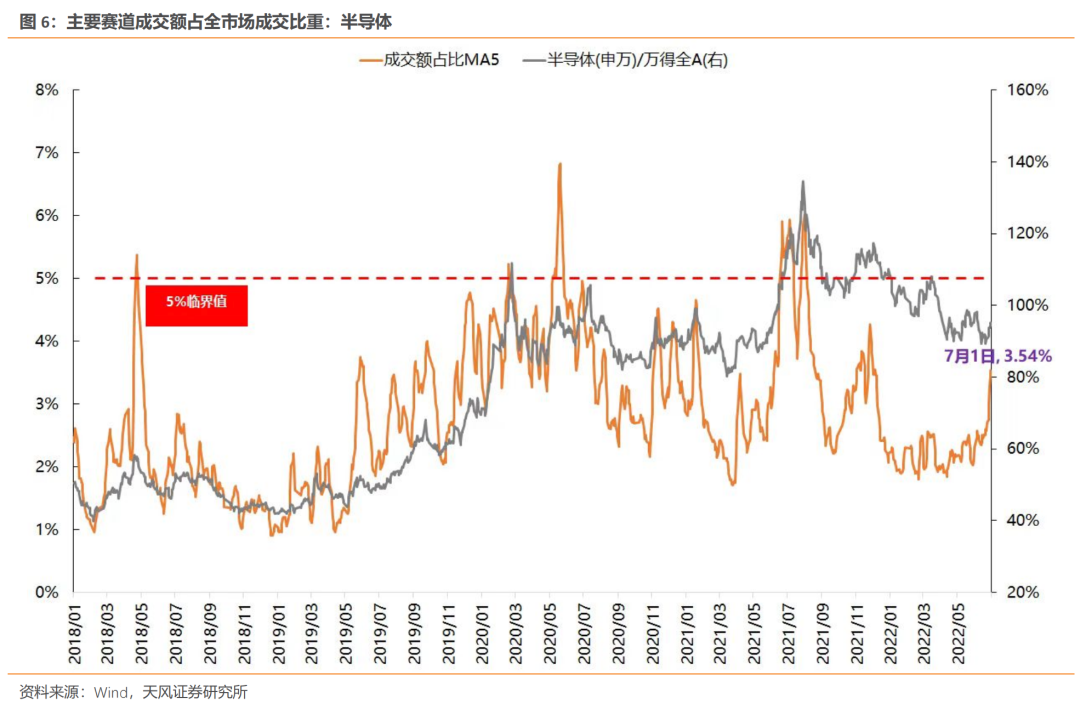

半导体:全球半导体产业周期处于下行中段,板块内更多是结构性机会,比如汽车半导体等国产化替代。

医药:当前位置战略看好,尤其是创新药产业链、医疗服务、中药等。

2、多个指标指引医药板块的长期底部位置,但更重要的是基本面预期的变化已经在发生

首先,从公募基金持仓的情况来看,医药的超配比例处于过去10年的相对低位,预示超额收益也处于历史大级别的底部。

从估值角度来看,目前医药处于股债收益差的-2X标准差附近,已经隐含了相对比较悲观的预期。

政策和基本面的悲观预期基本反应在股价里,短期的一些积极变化,正指引医药板块走出底部区域。

从2021年年中开始,国内外三大医药指数同步开始下跌,A股医药指数下跌30%、港股恒生医疗保健指数下跌53%、美股XBI医药指数下跌66%。

整个创新药产业链经历了从“股价下跌→ 融资下降 → 股价进一步下跌 → 融资进一步下降”的负向循环。

但是从今年6月开始,随着美股XBI指数领先于纳斯达克企稳、港股恒生医疗保健指数的底部反弹,创新药融资也开始出现边际改善。

预计后续可能逐步从过去一年的负向循环,进入“股价修复→ 融资边际改善 → 股价进一步反弹 → 融资继续改善”的正向循环之中。

而从医药行业政策角度来说,国内预期已经出现逐步好转,医疗服务(眼科、医美等)板块在3月下旬领先A股市场1个半月见底也体现了这一点。

3、最后,从自上而下看下半年A股市场面临的潜在风险可能包括:通胀超预期、疫情反复叠加新一代奥密克戎病毒入侵(BA.4、BA.5)、国内经济复苏低于预期或受海外经济衰退牵连等,但是,目前位置的医药板块,大概率对上述潜在风险有不错的免疫性,进可攻、退可守。

01、过去两周,部分成长赛道情绪过于亢奋,可能需要等待成交额占比回到安全区域,再进行布局

上周报告中,我们提到:

可以用成交额占比或者换手率来观察下各个主要赛道的情绪演绎到什么程度了。

一般来说,当一个板块的成交额占比或者换手率达到历史经验值的一个较高水平之后,会进入一个板块内部情绪扩散或者板块整体冲刺的阶段,后续换手率会逐步回落,对应情绪降温。

当成交额占比(或者换手率)较低的时候,是否可以作为买入条件?主要取决于对未来产业周期的判断。

从上周开始,汽车、新能源车相对历史位置的成交额占比最高,光伏和风电次之。因此,过去一段时间,这些板块明显波动加大。

目前,成交额占比位置相对较低的是:

军工:近期出现一定程度补涨,整体预期仍然不高,如果后续中报不错,形成超预期的概率较大。

半导体:全球半导体产业周期处于下行中段,板块内更多是结构性机会,比如汽车半导体等国产化替代。

医药:当前位置战略看好,尤其是创新药产业链、医疗服务、中药等。

02、多个指标指引医药板块的长期底部位置,但更重要的是基本面预期的变化已经在发生

首先,从公募基金持仓的情况来看,医药的超配比例处于过去10年的相对低位,预示超额收益也处于历史大级别的底部。

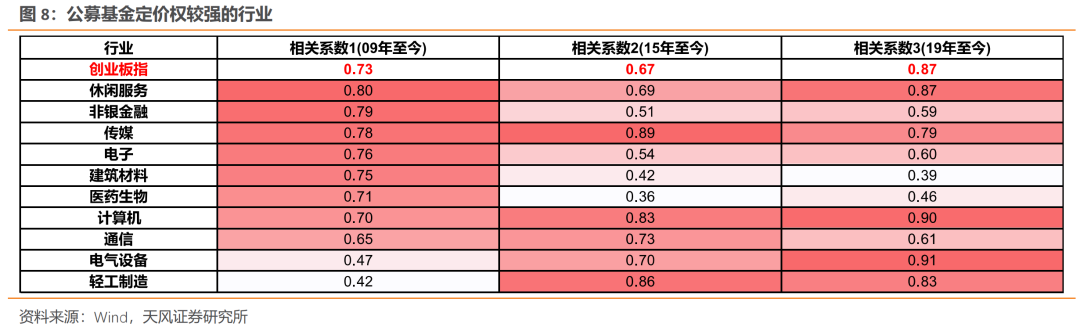

历史回溯数据来看,公募基金有定价权的行业并不多。我们以公募基金加减仓一个行业与该行业当期表现的相关性,来衡量公募基金是否对这一行业具备定价权。

事实上,公募对大部分行业不具备定价权,即加仓不一定涨、减仓也不一定跌。

下图中,我们列出了过去不同时间维度上,公募基金定价权都相对较强的行业,这些行业主要分布在两类板块中,一是创业板的相关权重行业:电新、医药、TMT;二是部分可选消费。

医药板块属于公募基金定价权相对较强的行业之一,即公募基金一旦加仓医药,当季度就可能出现比较明显的超额收益。

如下图所示,目前公募基金的医药超配比例属于历史低位,一旦开始逐步加仓,那么医药板块的超额收益可能就会逐步提升。

从估值角度来看,目前医药处于股债收益差的-2X标准差附近,已经隐含了相对比较悲观的预期。

股债收益差代表估值的位置,指标的有效性体现在一个指数和行业对估值的敏感性上。

在此前行业比较的方法论上,我们曾经对此进行过详细论述,即哪种类型的公司股价表现对估值敏感,哪种对估值不敏感。

具体回测方法:

期初PB分位数分10组,第1组到第10组,PB分位数依次由高到低。

再将每组的扣非增速分为十档:>100% 、50%~100%、 30%~50% 、20%~30% 、10%~20% 、0%~10% 、-10%~0%、 -20%~-10% 、-50%~-20% 、<-50% 。

最后,统计2005年-2010年每组成份股涨幅的中位数,再取各组的平均值。

结论:

1、高增长区间(>30%),买入估值高低,对于未来一年股价涨幅排名没有区分度。【图中红色方框】

2、中等增速区间(0~30%),买入估值高低,对于未来一年股价有较强的区分度,第6-10组的涨幅明显好于第1-5组。【图中中间三行】

3、负增长区间(<0%),无论买入估值高低,都一样跑输。【图中蓝色方框】

简单而言,行业或者产业变化大和波动大的公司,对估值不敏感,或者说估值没有band,比如创业板、科创板、中证1000、国证2000,TMT指数、周期指数,这些指数的估值区间不明显,因此也不适用于股债收益差这一指标。

但是成熟稳定行业的公司,对估值非常敏感,估值有一个波动的band,比如上证50、沪深300、申万消费、医药、漂亮50、中证500等,这些指数的估值区间相对明显,因此更适用于股债收益差这一指标。

如下图所示,目前医药板块的股债收益差就处于-2X标准差附近,历史上,医药板块长期低于-2X标准差的情况很少见。

政策和基本面的悲观预期基本反应在股价里,短期的一些积极变化,正指引医药板块走出底部区域。

从2021年年中开始,国内外三大医药指数同步开始下跌,A股医药指数下跌30%、港股恒生医疗保健指数下跌53%、美股XBI医药指数下跌66%。

整个创新药产业链经历了从“股价下跌 → 融资下降→ 股价进一步下跌 → 融资进一步下降”的负向循环

但是从今年6月开始,随着美股XBI指数领先于纳斯达克企稳、港股恒生医疗保健指数的底部反弹,创新药融资也开始出现边际改善。

预计后续可能逐步从过去一年的负向循环,进入“股价修复 → 融资边际改善 → 股价进一步反弹 → 融资继续改善”的正向循环之中。

而从医药行业政策角度来说,国内预期已经出现逐步好转,医疗服务(眼科、医美等)板块在3月下旬领先A股市场1个半月见底也体现了这一点。

03、目前位置的医药板块,大概率对下半年的各种潜在风险有不错的免疫性,进可攻、退可守

从自上而下看下半年A股市场面临的潜在风险可能包括:通胀超预期、疫情反复叠加新一代奥密克戎病毒入侵(BA.4、BA.5)、国内经济复苏低于预期或受海外经济衰退牵连等,但是,目前位置的医药板块,大概率对上述潜在风险有不错的免疫性,进可攻、退可守。

全球疫情如果反复,或者新变异病毒出现明显扩散,那么不排除疫苗和特效药的进一步更新,对创新药和疫苗产业链都不是坏事。

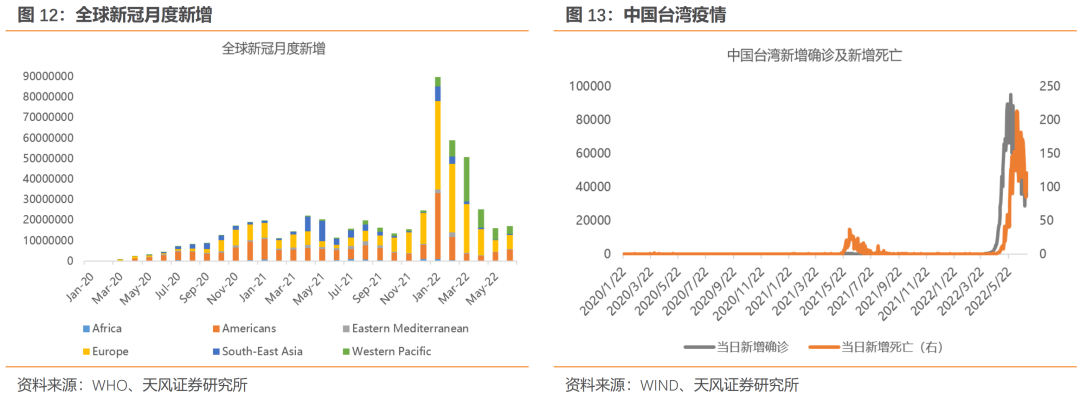

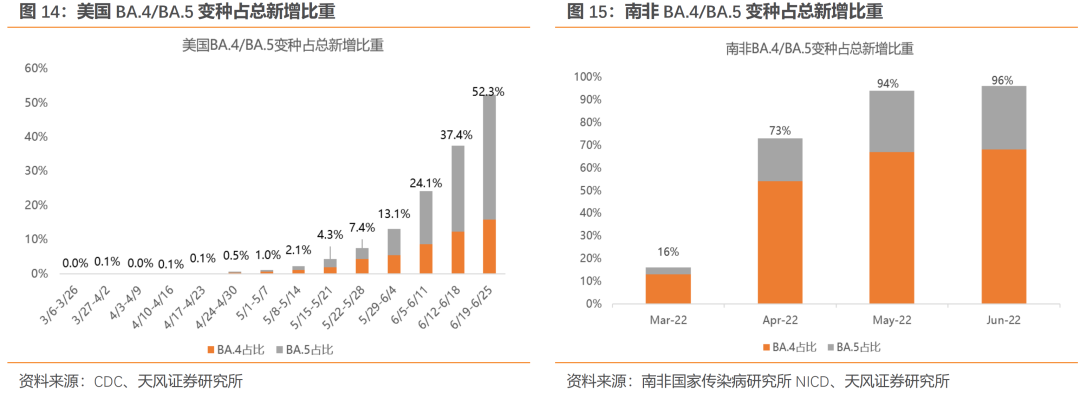

海外从奥密克戎峰值走出没多久,新的奥密克戎变种BA.4/BA.5再给全球增添不确定性。BA.4和BA.5分别于今年1月和2月在南非被首次检测,并在5月之后开始慢慢主导海外疫情。世卫组织在6月29日的全球新冠疫情周报中表示,过去一周全球新冠病例增加了18%,达到自4月以来的最高水平,BA.4/BA.5已经取代BA.2(上一波主流毒株)成为全球主要毒株。

虽然目前没有证据表明新变种毒性增强,但其相比于原来的主流毒株具备更高的传染性;更为关键的是,新变种具备更高的免疫逃逸能力,意味着感染过或者接种过疫苗的人群更易感染。

由于近两个月境外国家和地区大多采取了不同程度的放宽防疫标准的措施(取消入境限制、解除口罩令等),新变种肆虐下近期新增确诊又有抬头的迹象,其中包括一直以来的“防疫优等生”——中国台湾。5月底至6月上,台湾新增一度维持在8万附近,目前仍有每天3万+的新增;5月20日-7月2日,台湾新增死亡人数超过5600人。

新增数据的结构也显示当前BA.4/BA.5变种的比例在不断提升,其中南非两个新变种占全部新增的比例达到95%以上;美国在最新一周的感染数据中,BA.4和BA.5分别占到15.7%和36.6%。

如果CPI超预期引发流动性担忧,或者海外衰退导致国内经济复苏压力较大的情况,医药板块也大概率可以起到防守的作用,尤其是考虑了目前医药板块的持仓和估值位置以后。

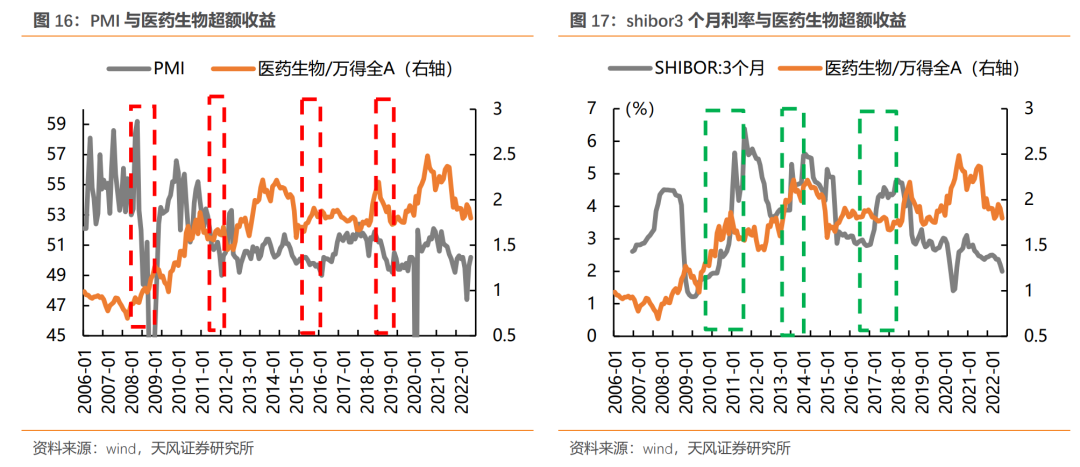

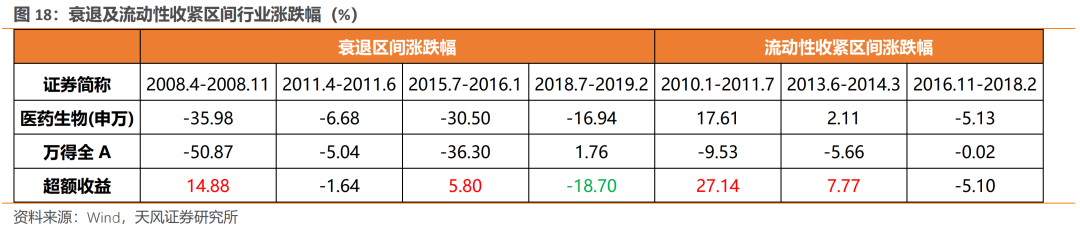

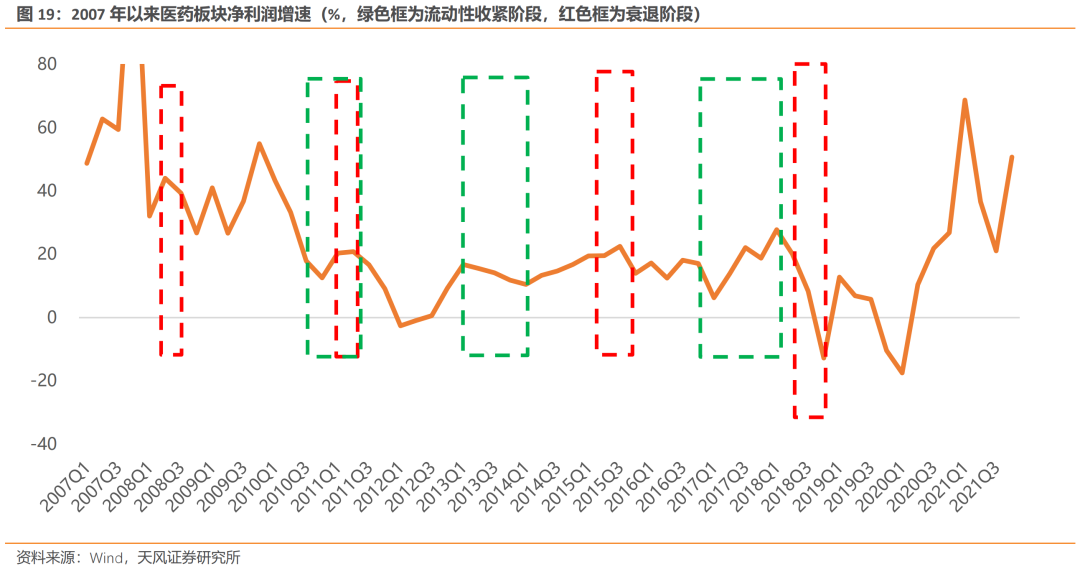

在国内经济显著衰退阶段,医药板块两次跑赢、一次走平、一次跑输。结合PMI及GDP来看,国内比较典型的衰退区间是2008.4-11、2011Q2、2015Q3-2016.1、2018Q3-2019.2,对应都是PMI指数从荣枯线以上回落到荣枯线以下。其中,2008.4-11医药生物显著跑赢市场,2015年下半年小幅跑赢市场,2011Q2医药行业超额收益走平,只有2018那轮大幅跑输市场。

而在流动性环境显著收紧的阶段,医药两次跑赢市场、一次小幅跑输市场。结合央行货币政策及市场利率变化,2006年以来流动性环境显著收紧的有三次:一次是央行开启升准加息周期的2010.1-2011.7,一次是降息预期落空、国内出现“钱荒”的2013.6-2014.3,一次是美联储开启加息周期、资管新规落地的2016.11-2018.2,三次区间均对应shibor三个月利率的飙升。而在三个区间中,医药在2010-2011、2013-2014跑赢市场,但在2016-2018小幅跑输市场。

而国内经济衰退与流动性持续收紧叠加的时期,医药超额收益走平。最典型的就是2011年Q2。自2010年10月起,随着通胀水平的持续高企,央行开启加息进程,到2011年7月加息5次,而在同期,央行自2010年11月开始到2011年6月升准9次,持续的加息升准抑制了经济需求,GDP增速在2011Q2再度回落,PMI指数也滑落荣枯线,国内进入到衰退阶段。在该区间内,医药板块涨跌幅为-6.6%,小幅跑输1.6百分点。

总体来看,无论是宏观经济衰退还是流动性显著收紧阶段,或者是双重叠加,医药获得超额收益或者走平的概率较大。这主要源于在这些区间里,医药板块景气度支撑都较强,基本都在相对高位或者小幅回落,而2018Q3-2019.02大幅跑输主要来自于“带量采购”导致的业绩大幅下滑,景气度支撑走弱。

风险提示:宏观经济风险,业绩不及预期风险,国内外疫情风险。