①目前在140家中资券商中,至少有34家券商在香港设立全资子公司;

②另类、直投子公司分化,营收10亿以上的有中信(34.05亿)、中金(19.6亿)和中泰(16.7亿);

③中金香港2023年度实现净利润32.59亿元,是头部在港中资券商中最高的。

财联社6月30日讯(记者 杨卉)今日A股半年度红盘收官,沪指单月涨幅6.66%,也为疾徐有致的6月划上完美句号。伴随着大盘的一路向上,被投资者视为“炒股指南”之一的券商月度金股组合也更新了“战果”。

财联社记者注意到,持续震荡反弹行情下,券商给出的6月金股及金股组合收益整体表现良好。

整体来看,6月A股再次走出一波独立行情,主要股指均大幅收涨,中小创表现亮眼。与此同时,多家券商已率先发布7月金股,各券商对后市行情又是如何判断的呢?

10股至少被5家以上券商同时推荐,仅芒果超媒收跌

根据Wind数据,在6月507只纳入统计的金股内,有13家券商同时推荐了贵州茅台;9家券商同时推荐了比亚迪和芒果超媒;8家券商同时推荐了中国中免和青岛啤酒;7家券商同时推荐了中国电建;6家券商同时推荐了隆基绿能和北方华创。

财联社记者注意到,与5月被券商看重的个股整体表现不佳不同,6月同时被5家以上券商推荐的金股收益整体表现良好,仅芒果超媒收跌7.87%。5月份,随着“王心凌概念股”横空出世,在粉丝热情加持下,芒果超媒获得大量机构关注。但随着热度下降,芒果超媒6月走势不佳。

在推荐数前10的金股中,中国中免以31.82%的涨幅居前,迈为股份以30.22%的收益紧随其后,中国国航则以19.81%的收益夺得前三,隆基绿能(18.17%)、贵州茅台(14.58%)、比亚迪(12.70%)也表现不俗。

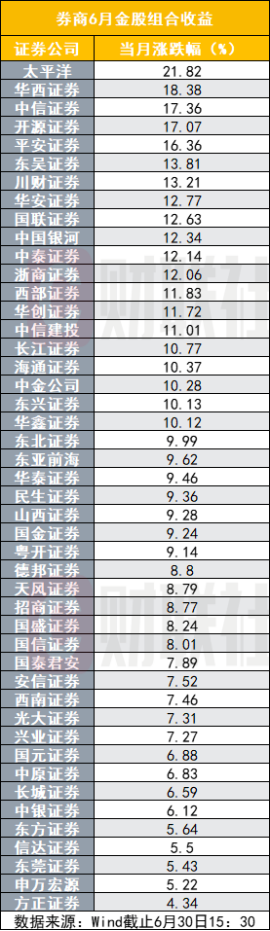

太平洋、华西、中信金股组合收益居前

经历了3、4月的至暗时刻,5、6月市场整体反弹的情况下,金股组合收益也迎来了反转。财联社记者统计,3月券商所选金股平均涨跌幅约在8%,4月约在10%,5月则实现7%的涨幅,而6月涨幅高达8.38% 。

得益于近两月行情的持续回暖,与投研能力持续在线,太平洋证券(21.82%)、华西证券(18.38%)、中信证券(17.36%)等券商金股组合表现突出,它们5月金股名单如下:

太平洋证券:小熊电器、新莱应材、长城汽车、苏博特、迈为股份、中国中免、立中集团、华贸物流、舍得酒业、菲利华

华西证券:东方财富、紫光股份、万泰生物、酒鬼酒、京基智农、瑞尔特、长安汽车、伯特利、北摩高科、帝尔激光、江特电机

中信证券:振华科技、中航重机、国电南瑞、捷佳伟创、良信股份、禾迈股份

财联社记者注意到,与5月组合的涨跌互现不同,6月46家已发布的券商金股组合均实现正收益,整体呈现出风水轮流转的趋势。收益居前的华西证券金股组合,或得益于长安汽车近期的持续暴涨。

图为46家券商6月金股组合收益情况

上述3家券商中,太平洋证券属于异军突起,华西证券、中信证券5月金股组合表现也很不错,反观6月组合表现欠佳的券商,其在5月表现却并不差。而在6月排名靠后的东莞证券、申万宏源、方正证券的金股组合,也分别录得5.43%、5.22%、4.34%的正收益。

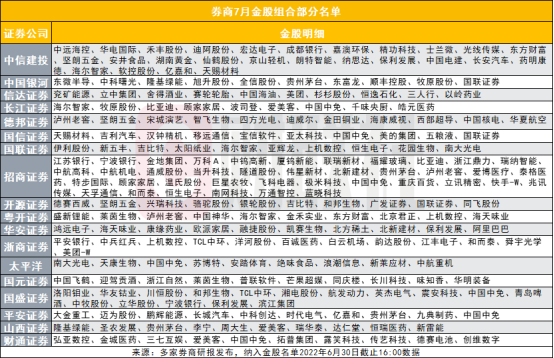

多券商率先发布7月金股,茅台“C位”不变

历经5、6月的持续回暖,7月行情将走向何方?哪些行业板块蕴含着投资机会?这不仅是投资者最关心的问题,也是券商投研孜孜不倦所追求的。财联社记者注意到,投资策略方面,券商开始出现分歧。

截至6月30日,已有多家机构发布了月度金股组合,包括中信建投、中国银河、信达证券、长江证券、德邦证券、国信证券、国联证券、招商证券、开源证券、粤开证券、华安证券、浙商证券、太平洋证券、国元证券、国盛证券、平安证券、山西证券、财通证券等。

聚焦到7月金股,以Wind行业为统计口径,券商们再度青睐医疗保健、大金融、日常消费、工业、材料、可选消费等行业。中国电建、中国中免、贵州茅台、迈为股份等个股同样在7月被券商再次主推。贵州茅台、中国中免、比亚迪等3只个股则近期连续数月被券商提及。

个股方面,长期以来,贵州茅台持续被多家券商看好推荐。5月更是同时被16家券商推荐,6月也有13家券商同时看好,一直稳居“C位”。贵州茅台近期表现良好,经过近一个月的反弹,价格已重新回到2000元上方。从7月发布的金股组合来看,贵州茅台还将继续受宠。

除了贵州茅台,“车茅”比亚迪也在5月被多家券商同时推荐,6月更是延续了5月的热潮,获9家券商同时推荐,仅次于贵州茅台的券商推荐家数,7月也仍获不少券商看好。

与此相反,比亚迪受热捧的背后,是同属新能源板块的“创业板一哥”宁德时代的落寂。与3、4月受追捧不同,5、6月宁德时代暂未获同时5家以上券商的推荐。

行业角度来看,6月以汽车、电力设备为代表的赛道股,和以有色金属为代表的上游资源品表现更佳,食品饮料板块在疫后复苏的大背景下也有较好表现。

后市走向如何,机构策略观点现分歧

受疫情防控形势好转,防疫政策边际变化,复工复产持续推进等利好因素叠加,5、6月份延续了自4月27日以来的反弹趋势,6月A股日均成交额突破万亿。随着多家券商中期策略会的召开和上市企业半年报业绩预告的披露,机构给出的后续策略布局,也愈发清晰。

招商证券张夏认为,2022 年下半年,中国经济将进入新一轮信用上行周期,全球经济则进入衰退期,美债收益率有望见顶。A 股将会延续此前趋势,呈现震荡上行的走势,全年走出√的概率进一步提升。风格将从小盘成长逐渐演变为大盘价值。

与招商证券观点类似,开源证券同样乐观,预计三季度A股仍有进一步上涨动力与空间,策略提出切换掉“熊市思维”。7月建议配置受益于增量流动性、景气向上的新能源、半导体和军工,尤其重视“毛利率+营收”双升的行业,以及基本面高度依赖于流动性的券商。

信达策略则提示了7月的小风险,认为下半年牛熊状态可能类似2019年,方向上是反转,节奏上有风险,主要是来自业绩和经济预期的影响。股市会先有一次估值修复,然后等待验证盈利的逻辑。市场会在每一次经济预期担心释放后迎来较大的反弹(2019年Q1、8-9月),而一旦验证盈利能否改善,往往是低于预期。展望后市,2022年全年将会是V型,类似2018年的小熊市已经结束,下半年类似2019年。建议关注消费等经济相关的超跌板块。

中信建投也同样偏谨慎,指出疫情冲击造成“黄金坑”后,股市往往有一个“甜蜜窗口期”,这个阶段的特征是基本面边际改善,宽松加码金融市场流动性持续改善,风险偏好从极端低位修复。疫情“黄金坑”后的“甜蜜窗口期”是一种特殊状态,后续需要关注经济填坑后原有内在周期力量,金融市场流动性未必持续边际改善,可能将导致市场震荡加剧。

随着稳增长政策逐步落地显效,叠加外围扰动边际趋缓和疫情扰动逐步消退,国内经济趋势向好。粤开证券预计,7月份市场有望震荡上行,建议投资者围绕业绩确定性的政策发力端布局。

重点关注两大主线,一是业绩确定性较高板块投资机会,如基础化工、电子、机械设备、有色金属等,结合估值匹配度,提前关注半年报业绩预喜企业;二是把握政策发力主线,关注新能源和大消费。