×

值得注意的是,在大型飞机风挡玻璃项目的介绍中,航材股份直接点明项目实施目的就是瞄准C919大型飞机的市场需求。

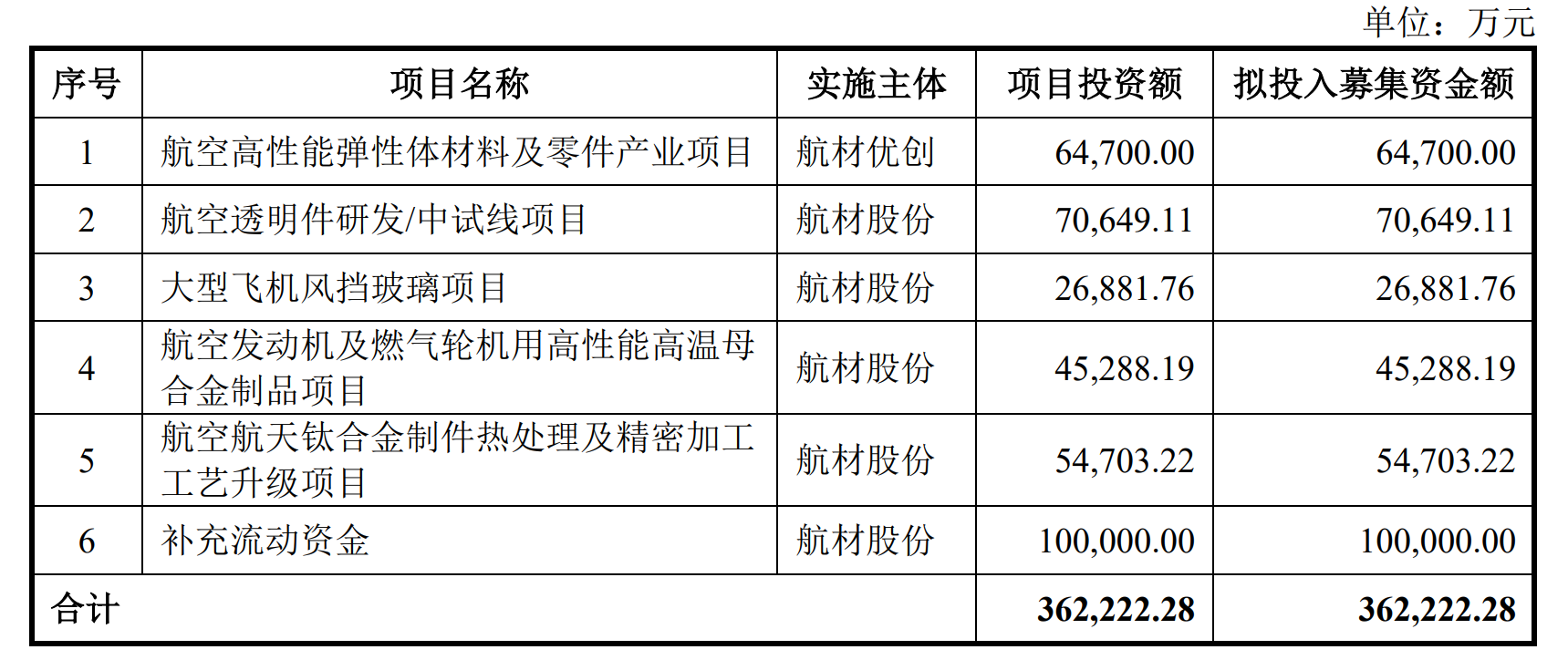

《科创板日报》6月27日讯(记者 郭辉),北京航空材料研究院股份有限公司(下称“航材股份”)科创板IPO于日前获受理。招股书显示,公司拟募资36.22亿元,其中在大型飞机风挡玻璃项目的介绍中,明确提出要针对C919国产大型飞机市场需求,将原透明件技术优势进行工程化发展,实现从军用到民用跨越。

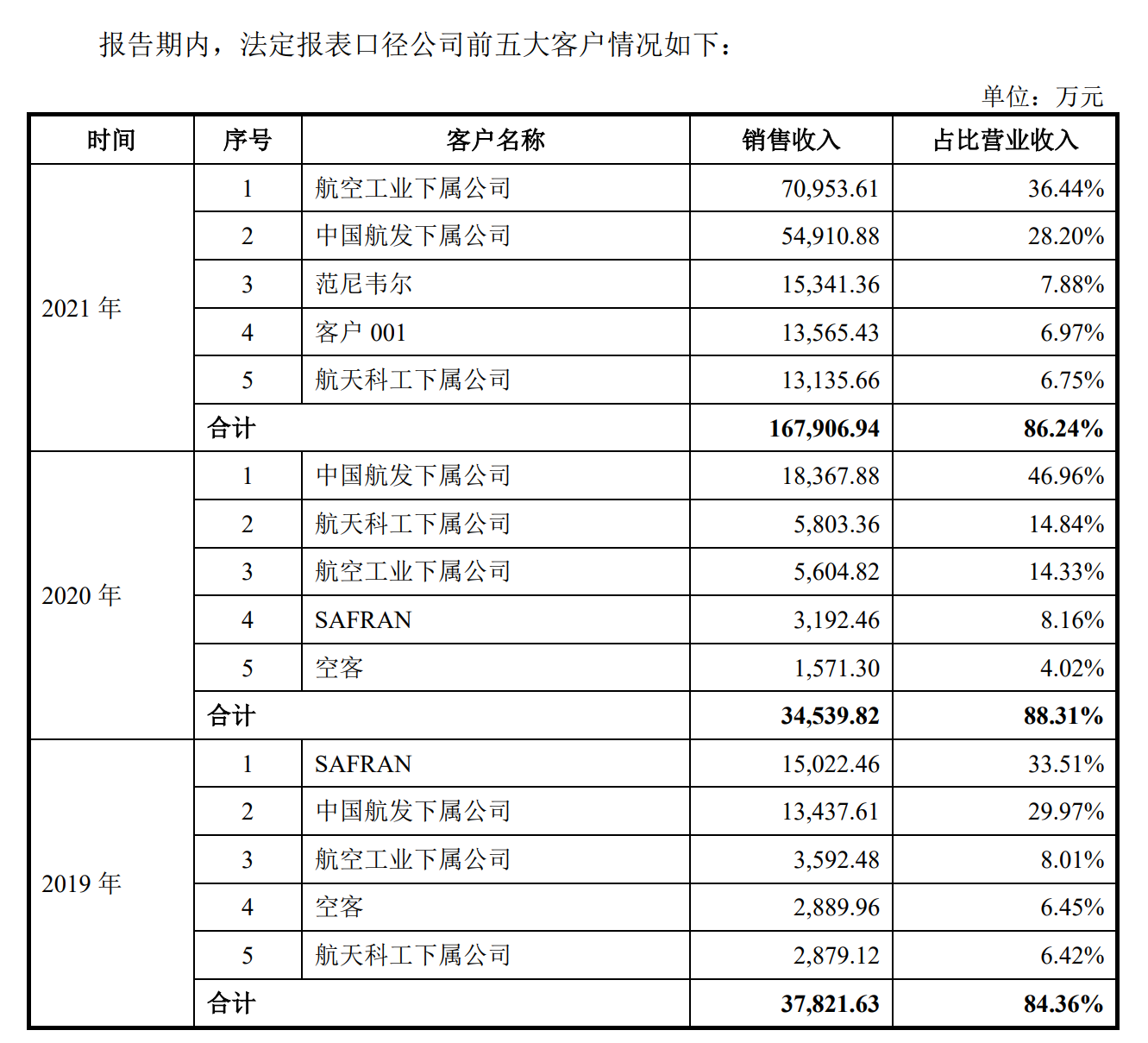

受疫情因素影响,航材股份来自海外客户的收入从2019年超2.18亿元折损至2020年的6500余万。尽管2021年海外市场有所回暖,但可见曾经的核心客户赛峰、空客已掉出前五大客户名单。

2021年,因航材股份大股东航材院将下属的三家事业部相关资产、权益负债及部分知识产权,无偿划转至航材股份,公司2021年营收规模从上年的3.91亿元增至19.47亿元,翻了四倍;同时,航材股份研发人员占比以及累计研发费用等科创属性的重要指标,均因此得到了大幅提升。

募投项目瞄准国产“大飞机”等民用客机部件

招股书显示,航材股份本次于科创板公开发行股票的数量不超过6350万股,占发行后总股本的比例不低于25%;拟募资规模为36.22亿元,将用于航空高性能弹性体材料及零件产业项目、大型飞机风挡玻璃项目等共计5大项目的建设,此外将投入10亿元用以补流。

值得注意的是,在大型飞机风挡玻璃项目的介绍中,航材股份直接点明项目实施目的就是瞄准C919大型飞机的市场需求。

专为国产大飞机挡风玻璃而设的项目拟投入2.59亿元,建设期为3年。高昂的投入以及漫长的建设期,建成后能否“值回票价”?

航材股份方面介绍,截至2020年底,我国民航客机数量有3700余架,每年飞机风挡玻璃的维修更换费用可高达数亿元。目前国内尚无能够为大型民用飞机配套生产风挡玻璃的单位,我国的C919大飞机采用的是美国PPG公司知识产权保护的承载式主风挡玻璃组件。

航材股份的飞机座舱透明件事业部目前是国家国防科技工业局定点的我国先进座舱透明件技术的研究、制造基地,具有先进透明件设计制造能力和小批量供应能力。公司方面表示,近年来已经解决了制造大型飞机风挡玻璃主干材料的研制和批量生产,此次公开上市募资项目将推动工程化技术发展,实现从军机向民机领域的跨越。

去年海外销售收入回暖

航材股份是一家主要从事航空、航天用部件及材料研发、生产和销售的高新技术企业,成立于2000年4月,2021年12月30日工商注册材料显示完成股改。

不过,背靠大股东中国航发北京航空材料研究院(简称“航材院”,对航材股份持股75.17%),从企业历史沿革来看,其技术业务开展甚至可溯至上世纪50年代。招股书显示,航材股份公司下设的钛合金精密铸造、橡胶与密封材料、飞机座舱透明件、高温合金熔铸四大事业部,前身均为航材院对应领域研究所。

以航材股份钛合金精密铸造事业部为例,其前身是国内最早从事钛合金铸造研究的机构(成立于1956年),航材股份由此成为目前国内相较领先的钛合金铸造生产基地,相关产品覆盖了我国目前军用航空发动机的绝大部分型号。

与此同时,钛合金铸件产品过去还深入到了国际航空制造业供应链。航材股份介绍称,公司当前为空客、赛峰、GE航空、霍尼韦尔等世界知名航空器、航空发动机制造商的主要供应商或战略合作伙伴。

从主要客户情况来看,空客、霍尼韦尔、赛峰都曾是报告期内航材股份前五大客户。据我国法定报表口径,2019年赛峰甚至是营收贡献第一的大客户,占比为33.51%,销售规模达到1.5亿元。(小K注:赛峰是一家业务范围涵盖航空推进及设备、飞机内装、航天等多项业务的跨国公司,2021年营业额为153亿欧元)不过因疫情影响,来自赛峰的订单被取消或延迟交付,2020年销售规模降至3000余万元,2021年则掉出了前五大客户名单。

按照我国会计准则制定的财报数据显示,2019年航材股份主营业务收入的海外占比51.17%,超过中国大陆地区营业收入。疫情影响下,2020年海外收入从2019年超2.18亿元降至6500余万,2021年有所回暖,上升至1.00亿元。

报告期内,前五大客户占当期营业收入比例为 84.36%、88.31%和 86.24%。航材股份方面表示,客户集中度较高的主要原因是我国航空航天产业布局及配套供应关系特征所致。另外,中国航发集团下属公司与航材股份同受中国航发集团控制,双方存在关联关系,2021年前者为航材股份第二大客户,销售规模超过5亿元。

无偿受让大股东资产 科创属性显著增强

报告期内,航材股份三年总营收为4.48亿元、3.91亿元、19.47亿元;净利润方面,2019年至2021年分别为4753万元、3717万元、3.75亿元。

公司方面表示,2021年营收较2019年、2020年有大幅增长主要由于航材院三大事业部划转所致。2020年,经中国航发、国防科工局、财政部等单位或部门同意批准,航材院将其下属事业部橡胶与密封研究所、透明件研究所及熔铸中心业务相关的资产、权益负债及铸钛中心部分知识产权,无偿划转至航材股份,在航材股份原有四大事业部的基础上完成了业务整合。

受此影响,2021年按我国会计准则指定的财报数据显示,航材股份研发费用及研发人员规模相较2019年、2020年亦出现“爆发式”增长。

研发费用从2019年、2020年的2548.31万元、3188.51万元,升至1.28亿元。截至2021年底的研发人员为150位,较上年几乎翻倍,占比相较2019年、2020年的11.61%、12.16%升至15.81%。

此外核心技术人员数量方面,截至2021年底共计有13人,而2019年、2020年底均只有2人。招股书显示,多位核心技术人员均是在上述无偿划转中, 2021年5月从航材院调到航材股份开始担任研发事业部负责人。

发生于2020年的无偿划转,一方面增强了公司原有研发力量,另一方面,由于航材股份此次在科创板上市选用了科创属性评价标准一,对研发人员占比的要求为至少占总员工数量的10%,并且近三年累计研发投入金额需要超过6000万元,因此也相当于将航材股份的科创属性从及格线边缘大幅上拉。